Op 1 januari 2018 gaat de pensioenrichtleeftijd omhoog van 67 naar 68 jaar. Bij een lagere pensioenrichtleeftijd dan 68 moet het pensioen actuarieel worden herrekend. Voor deze situaties heeft het Centraal Aanspreekpunt Pensioen (CAP) in een V&A de gekorte maximale opbouwpercentages gepubliceerd.

In de V&A antwoordt het CAP ontkennend op de vraag of per 1 januari 2018 in een pensioenregeling altijd een pensioenrichtleeftijd van 68 jaar of ouder moet worden opgenomen. Ook na 1 januari 2018 mag in een pensioenregeling een pensioenrichtleeftijd lager dan 68 jaar worden opgenomen. Hiervoor gelden dan wel lagere opbouwpercentages. De omvang van het op te bouwen ouderdomspensioen mag niet hoger zijn dan het actuarieel herrekende fiscaal maximale ouderdomspensioen ingaande op 68 jaar. Deze actuariële herrekening kan zowel plaatsvinden in de opbouwfase als op de ingangsdatum van het pensioen. In de opbouwfase leidt de herrekening tot een lagere jaarlijkse maximale opbouw voor het ouderdomspensioen.

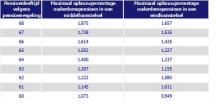

In het overzicht hieronder zijn de vanaf 1 januari 2018 geldende maximale, herrekende opbouwpercentages opgenomen voor ouderdomspensioen:

Gevolgen voor het partnerpensioen

Als in de pensioenregeling een pensioenrichtleeftijd lager dan 68 jaar is opgenomen, betekent dit niet dat ook de maximale opbouwpercentages per (bereikbaar) dienstjaar voor het partnerpensioen en het wezenpensioen op een lager (actuarieel herrekend) niveau moeten worden vastgesteld. Vanzelfsprekend is het aantal (bereikbare) dienstjaren voor het partner- en wezenpensioen wel lager dan bij een in de regeling opgenomen pensioenrichtleeftijd van 68 jaar.

Noot:

Door het verschuiven van de pensioenrichtleeftijd van 67 naar 68 jaar per 1 januari 2018 en het gelijk blijven van de maximale (jaarlijkse) opbouwpercentages op de wettelijke pensioenrichtleeftijd, dient het opbouwpercentage bij een lagere pensioenrichtleeftijd dan 68 jaar actuarieel te worden herrekend. In verband met de aanpassing van veel pensioenregelingen per 1januari 2018 is het voor de praktijk fijn dat het CAP deze herrekende percentages in een vroegtijdig stadium beschikbaar heeft gesteld.

(bron: https://belastingdienstpensioensite.nl/VA_17-012_v170317.htm)

(april 2017)