De broer van een man sluit in januari 1999 een lijfrente. De broer betaalt tot het jaar vóór zijn overlijden in 2018 diverse lijfrentepremies. Na het overlijden van zijn broer is de man gerechtigd tot de lijfrente. In 2018 koopt de man de lijfrente af. De bruto-uitkering bedraagt € 63.247,39. Op de afkoopsom is door de lijfrente uitvoerder loonheffing ingehouden.

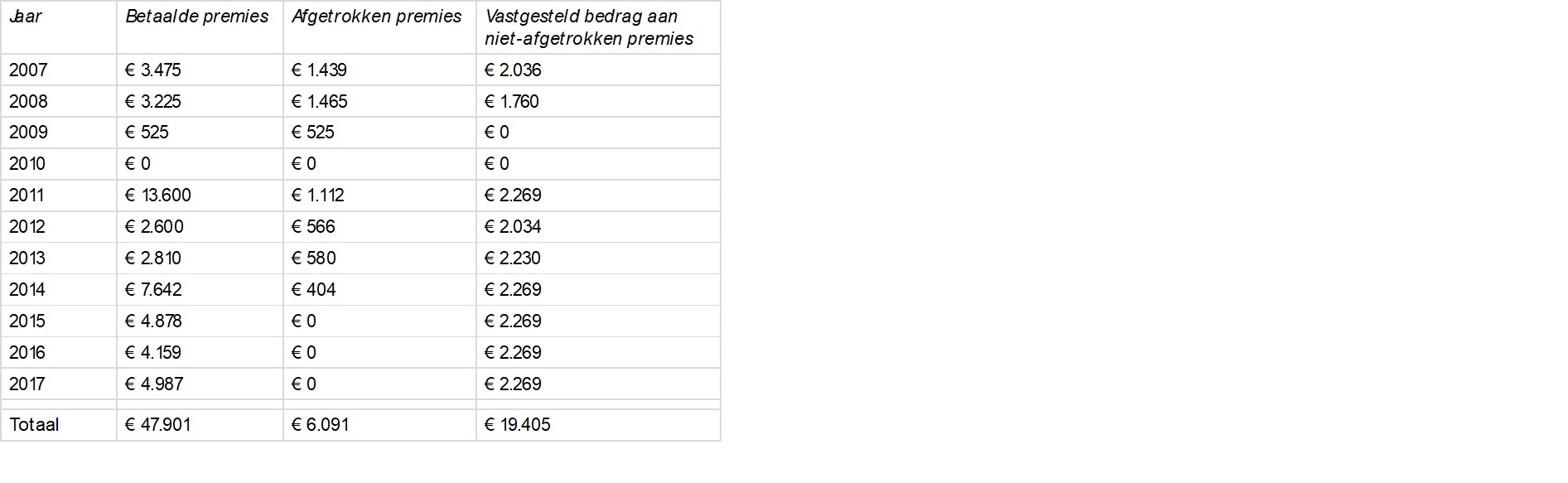

In 2021 verstrekt de inspecteur aan de man het volgende overzicht van betaalde en in aftrek gebrachte premies, en het saldo:

Bij uitspraak op bezwaar heeft de inspecteur een bedrag van € 19.405 aan niet-afgetrokken premies alsnog in mindering gebracht op de te belasten afkoopsom. Ook heeft de inspecteur de aan belanghebbende in rekening gebrachte revisierente verminderd tot 20% over het belaste deel van de afkoopsom (€ 63.247 -/- € 19.405 = € 43.842).

De rechtbank oordeelt dat de inspecteur het onbelaste saldo op juiste wijze heeft vastgesteld. Het klopt dat de broer van de man tot een hoger bedrag premies niet heeft afgetrokken. Maar sinds 2009 geldt een maximumbedrag van € 2.269 als jaarlijks onbelast saldo. De inspecteur heeft hier op de juiste wijze rekening mee gehouden. Het beroep is ongegrond.

(Rechtbank Zeeland-West-Brabant, 25 mei 2023, nr. BRE 22/1380, ECLI:NL:RBZWB:2023:3605)

(september 2023)