Ter onderbouwing van het voorstel om de fiscale maxima te verlagen, heeft het kabinet berekeningen uitgevoerd. In deze berekeningen wordt nagegaan of er in de voorstellen nog sprake is van een adequaat pensioen. in het oorspronkelijke voorstel was een adequaat pensioen 70% op basis van middelloon (40 jaar, opbouwpercentage 1,75%) 1). In verband met de verhoging van het maximale opbouwpercentage zijn de berekeningen opnieuw gemaakt, maar dan op basis van 75% van het middelloon (40 jaar, opbouw 1,875%) 2)

De opbouw van 1,875% overstijgt deze norm, aangezien – uitgaande van een pensioenrichtleeftijd van 67 jaar – met 42 (= 67 -/- 25) jaar 78,75% van het gemiddelde loon opgebouwd kan worden. In de novelle is voor een 16-tal maatmannen doorgerekend hoeveel de vervangingsratio (pensioeninkomen inclusief AOW gedeeld door het loon) ten opzichte van het gemiddelde en het laatstverdiende loon bedraagt. Wij lichten één maatman er uit, zijnde de werknemer geboren in 1978 met een inkomen dat 3x modaal bedraagt. De uitkomsten die voor deze maatman in de novelle gepresenteerd zijn, zijn weergegeven in tabel a.

Tabel a

De vervangingsratio voor deze deelnemer is derhalve 103% ten opzichte van zijn gemiddeld loon en 89% ten opzichte van zijn laatste loon. Dit oogt “adequaat”.

Echter, er is een aantal veronderstellingen dat ten grondslag ligt aan deze berekeningen, welke wij benadrukken:

a. Deze deelnemer werkt vanaf 1 januari 2003 gedurende 45,25 jaar onafgebroken fulltime.

b. Zijn opgebouwde aanspraken zijn jaarlijks geïndexeerd met een onvoorwaardelijke toeslag van 2%.

c. Tot 1 januari 2006 is sprake van een pensioenleeftijd van 60 jaar.

Hieronder een toelichting op elk van deze veronderstellingen:

a Ononderbroken dienstverband

In de deterministische doorrekening is ervan uitgegaan dat deze maatman gedurende 45 jaar en 3 maanden onafgebroken fulltime werkzaam is. Gegeven de huidige mobiliteit op de arbeidsmarkt is dit in onze ogen nogal een stringente aanname. In werkelijkheid zullen werknemers perioden van bijv. ouderschapsverlof, werkloosheid, langdurige vakanties en parttime werken ondergaan. De getoonde cijfers geven daarmee de bovengrens aan wat in de praktijk haalbaar is.

b Onvoorwaardelijke indexatie

Er is sprake van een deterministische doorrekening. Er is gerekend met een jaarlijks toeslagpercentage van 2% op de pensioenaanspraken. Feitelijk wordt hiermee verondersteld dat er sprake is van een onvoorwaardelijke toeslagverlening gedurende een periode van 45,25 jaar. Het is zeer de vraag of over zo’n lange periode bezien daadwerkelijk een dergelijke indexatie toegekend kan worden.

De afgelopen periode heeft aangetoond dat toeslagverlening onzeker is. Er is zelfs sprake geweest van kortingen op pensioenaanspraken, hetgeen in dit kader als een negatieve indexatie bezien kan worden. Op de website van de DNB is in 2013 een terugblik geplaatst op de gemiddelde toeslagverlening bij pensioenfondsen over de afgelopen 5 jaar 3). Hieruit is op te maken dat gemiddeld de toeslagverlening circa 0,5% bedroeg over deze periode. Hoewel het zeer de vraag is of deze periode als maatgevend gezien kan worden, is wel te zien dat een afwijking ten opzichte van een 2%-onvoorwaardelijke toeslag goed mogelijk is.

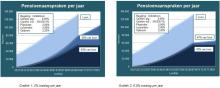

Hoe belangrijk is de toekenning van een toeslag in een middelloon regeling dan wel? Om deze vraag te beantwoorden hebben we een tweetal varianten doorgerekend van een middelloonregeling (opbouw 2,25% per jaar), met dezelfde aannames als de novelle: zie grafiek 1 en 2.

Indien jaarlijks 2% toeslag wordt toegekend, resulteert na 42 jaar een pensioeninkomen van 60% van het laatstgenoten loon; hiervan heeft 43%-punt betrekking op pensioenopbouw en 17%-punt op de toeslagverlening. Bij 0,5% toeslag resulteert slechts een totaal pensioeninkomen van 47%.

Indien we de berekening uit de novelle nogmaals maken, maar daarbij uitgaan van een gemiddelde toeslagverlening van 0,5% (ceteris paribus), dan resulteren voor eerder genoemde maatman de uitkomsten zoals te zien in tabel b.

Tabel b

In tabel b hebben we in de gearceerde cellen aangegeven dat de vervangingswaarde nu daalt van 103% naar 77% van het gemiddeld loon. Dit geeft ineens een veel minder rooskleurig beeld!

c Pensioenopbouw tot 1 januari 2006

In de meeste gevallen zal geen sprake zijn van een pensioenopbouw met een pensioenleeftijd van 60 jaar; 62 jaar ligt meer in de lijn van de praktijk. Dit heeft tot gevolg dat voor deze deelnemer op dit onderdeel een overschatting wordt gemaakt van zijn te bereiken pensioen.

Versobering pensioentoezegging

Naast bovengenoemde effecten wordt naar onze mening onvoldoende de vergelijking getrokken hoe de huidige pensioentoezegging zich verhoudt tot de nieuwe pensioentoezegging. In het kader van transparante communicatie achten wij het belangrijk dat aan deelnemers wordt uitgelegd in welke mate de pensioenopbouw versoberd wordt ten opzichte van de huidige pensioentoezegging. Wij vinden dat in deze vergelijking rekening gehouden moet worden met het moment van pensioeningang en de “waarde” van het pensioeninkomen.

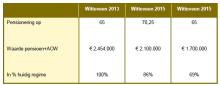

We nemen als voorbeeld wederom de maatman die drie maal een modaal inkomen geniet en geboren is op 1 januari 1978. Weekers laat zien dat voor deze deelnemer de vervangingswaarde (het pensioeninkomen incl. AOW gedeeld door het laatste genoten loon) 83% bedraagt. Het plaatje kan echter ook getoond worden als in tabel c.

Tabel c

De waarde van het pensioeninkomen is bepaald op 65-jarige leeftijd. Er is dus sprake van een achteruitgang in waarde van pensioeninkomen van 14%, waarbij de deelnemer doorwerkt tot 70,25 jaar. Teneinde de vergelijking te maken met het Witteveen kader dat tot en met 2013 van toepassing was, tonen we in de laatste kolom tevens de waarde van het pensioeninkomen onder de veronderstelling dat de deelnemer stopt met werken op 65. De achteruitgang bedraagt dan 31%.

In het laatste geval bedraagt de vervangingsratio 69% ten opzichte van zijn gemiddeld geïndexeerd loon en 64% ten opzichte van het laatstverdiende loon. Eerder getoonde tabel kan dus ook weergegeven worden als in tabel d.

Tabel d

Uitwerking generatie-evenwichtstoets

Een van de negen waarborgen voor premieverlaging (zie artikel van Jos Gielink) is de mogelijkheid die DNB heeft om een generatie-evenwichtstoets uit te voeren. In deze toets wordt bekeken of het besluit over de vaststelling van de hoogte van de premie op de ‘juiste’ manier – in het belang van alle generaties – tot stand is gekomen. Er dient sprake te zijn van ‘evenwichtige belangenbehartiging’.

DNB heeft in haar brief van 17 december 2013 4) aangegeven dat deze toets effectief en uitvoerbaar is.

Wij zijn zeer benieuwd naar de eventuele uitwerking en invulling van deze toets. Eerder heeft Triple A – Risk Finance namelijk al geconstateerd dat indien gesproken wordt over evenwichtigheid 5), er ook gesproken moet worden over ‘nut’. Wanneer er namelijk een uitspraak wordt gedaan over de evenwichtigheid, dan wordt indirect een oordeel gegeven aan het nut dat partijen geven aan bijv. een premiedaling. Het CPB heeft eerder in een bijlage bij de Hoofdlijnennota herziening financieel toetsingskader pensioenen 6) een raamwerk neergezet, op grond waarvan een evenwichtstoets uitgevoerd kon worden: het “netto profijt”. Het netto profijt geeft de mate van herverdeling van marktwaarde van de ene generatie naar de andere. Zoals CPB zelf al aangeeft, zegt deze herverdeling niets over de efficiency of de wenselijkheid van een bepaald contract of een bepaalde beleggingsmix. Om daar een uitspraak over te kunnen doen, zou gekeken moeten worden naar het ‘nut’ dat door een bepaalde generatie gegeven wordt aan die herverdeling van middelen.

Als voorbeeld:

Een deelnemer heeft de keuze tussen twee uitkeringen:

- Uitkering 1 heeft een verwachtingswaarde van € 1.000.

- Uitkering 2 heeft een verwachtingswaarde van € 1.100.

Naar welke uitkering gaat de voorkeur? Kijkende naar de verwachtingswaarde, zou uitkering 2 een voor de hand liggende keuze zijn.

Indien we echter de volgende informatie erbij geven:

- Uitkering 1 geeft met zekerheid € 1.000

- Uitkering 2 geeft met 50% kans een uitkering van € 22.200 en met 50% kans een uitkering van -/- € 20.000.

Indien er sprake is van risico-aversiteit, ligt nu voor de hand dat het gros van de deelnemers zal kiezen voor uitkering 1. Met andere woorden: het nut dat gegeven wordt aan een uitkering die met zekerheid wordt verkregen is hoger dan het nut dat gegeven wordt dat een hogere uitkering wordt verkregen, waarbij een aanzienlijke kans wordt gelopen op een negatieve uitkering.

In de generatie-evenwichtstoets zal naar onze mening dan ook een oordeel gevormd moeten worden over het nut dat een bepaalde generatie toe kent aan een bepaalde mate van premiedaling. Dit nut zal niet voor elk pensioenfonds en voor elke generatie gelijk zijn.

Wij zijn dus zeer benieuwd hoe de Toezichthouder hier mee om zal gaan.

Slot

Met deze uitkomsten maken we duidelijk dat ons inziens de wijze waarop de uitkomsten uit de novelle zijn weergeven, een onvolledig beeld geven. Door uit te gaan van een deterministisch scenario wordt voorbijgegaan aan de gevoeligheden van de uitkomsten. Tevens komt in onze ogen onvoldoende duidelijk naar voren hoe de uitkomsten zich verhouden tot het Witteveenkader dat van toepassing was tot en met 2013 (of 2014).

1) Brief Ministerie van Financiën met kenmerk AFP/2013/865U, pagina 4 bovenaan.

2) Vgl. het oppositieakkoord, d.d. 18 december 2013, TK 32043, nr. 188, pag. 2 en TK 32847, bijlage bij nr.7.

3) Zie http://www.dnb.nl/nieuws/nieuwsoverzicht-en-archief/dnbulletin-2013/dnb286393.jsp

4) Brief van 17 december 2013 met kenmerk 2013/697038.

5) Zie onze reactie op de consultatie FTK: “The new pension deal for Dutch pension funds”. Deze is op verzoek verkrijgbaar.

6) Bijlage 3 bij brief van 30 mei 2012 met kenmerk AV/PB/2012/8475.