Aan het einde van 2012 is een groot aantal besluiten gepubliceerd over kapitaalverzekeringen en pensioenen. In deze nieuwsbrief hebben we met name artikelen opgenomen over de pensioenbesluiten. Allereerst een artikel van Hans van den Berg over het nieuwe staffelbesluit voor beschikbarepremieregelingen. Vervolgens een artikel van Deby Lie over het besluit dat het mogelijk maakt om in specifieke gevallen zonder door te werken de pensioendatum uit te stellen tot de AOW-ingangsdatum.

Verder hebben we wederom een Praktijkcase over het Belastingplan 2013. Dit keer over de resterende hypotheekrenteaftrek na echtscheiding.

Aan het begin van het jaar mogen de nieuwe fiscale bedragen niet ontbreken. Deze zijn te vinden in het artikel Cijfers 2013. Ook de rubriek Wetsartikelen is bijgewerkt naar de stand van 1 januari 2013.

Tot slot een vooruitblik. Door de wetswijzigingen in het kader van de fiscale behandeling van de eigen woning, zijn er helaas nog diverse onduidelijkheden. Dit geldt met name voor wat nu wel en niet mag met de Kapitaalverzekering Eigen Woning. Het wachten is op een toelichting van het ministerie van Financien en de Kennisgroep Verzekeringsproducten hierop. En de tijd dringt. Op 1 april 2013 eindigt de periode waarin nog wijzigingen kunnen worden aangebracht in fiscaal gefaciliteerde spaarproducten voor de aflossing van de eigenwoningschuld. Zodra er nieuws is, zullen wij dit zo snel mogelijk melden op deze website. Houdt u deze website in de gaten of volg ons op Twitter!

[[{"type":"media","view_mode":"media_large","fid":"212","attributes":{"alt":"","class":"media-image","height":"103","style":"width: 110px; height: 103px; float: left;","typeof":"foaf:Image","width":"110"}}]]

drs. Kees van Oostwaard

eindredacteur Financieel Actief

Nieuw staffelbesluit 2012: pensioenruimte in 2014 fors omlaag*

Op 28 december 2012 is al weer het vijfde (!) besluit over beschikbare-premieregelingen en premie- en kapitaalovereenkomsten gepubliceerd. Van deze vijf besluiten zijn er op dit moment maar liefst vier inhoudelijk nog van belang:

A. het besluit van 28 april 2003 1)

B. het besluit van 23 oktober 2007 2)

C. het besluit van 21 december 2009 3)

D. het besluit van 28 december 2012 4)

In dit artikel neem ik u mee op een ‘beschikbare-premiereis door staffelland’. Ik sta stil bij de inhoud van de diverse besluiten en geef aan wat de actuele praktische toepasbaarheid van elk besluit is. Ook belicht ik de wijzigingen in het laatste staffelbesluit. Tot slot zet ik de huidige fiscale beschikbare premieruimte af tegen de per 1 januari 2014 geldende ruimte en kom tot de conclusie dat deze fors afneemt!

*Dit artikel - en in het bijzonder de paragraaf ‘Huidige beschikbare premieruimte versus de premieruimte in 2014’ - is op 1 maart 2013 door de auteur herschreven naar de actualiteit.

De diverse staffelbesluiten

A. Besluit uit 2003: nog nodig voor overgangsrecht

Inhoud

Het besluit uit 2003 is vervallen. Het besluit is op grond van overgangsrecht alleen nog van belang voor werknemers die vóór 1 januari 1950 zijn geboren. In het besluit is een aantal bijzondere staffels opgenomen. Het gaat om staffels voor de opbouw van prepensioen en ouderdomspensioen op vroegere pensioenleeftijden dan 65 jaar. Voor eerdergenoemde werknemers blijft de wetgeving zoals deze gold op 31 januari 2004 van toepassing. Dat betekent dat de in dit besluit vermelde bijzondere staffels voor deze situaties nog tot 1 januari 2015 gebruikt kunnen worden. Op die datum vervalt het overgangsrecht.

Actuele praktische toepasbaarheid

In het besluit van 2009 zijn de bijzondere staffels ongewijzigd overgenomen. In het besluit van 2012 zijn deze bijzondere staffels ook opgenomen, maar dan op basis van geactualiseerde sterftetafels. Dit levert ten opzichte van de besluiten uit 2003 en 2009 hogere beschikbare premies op. De bijzondere staffels uit de besluit uit 2012 kunnen tot 1 januari 2015 worden gebruikt.

B. Besluit uit 2007: bruto staffels op basis van middelloon

Inhoud

In het besluit uit 2007 staan bruto staffels die zijn gericht op opbouw volgens het middelloonstelsel. Met de veronderstelde loopbaanontwikkeling wordt rekening gehouden via het ten opzichte van een eindloonstelsel hogere opbouwpercentage van 2,25%. Er is sprake van bruto staffels, omdat in de beschikbare premie standaard gerekend is met 10% kosten. Bovendien is standaard gerekend met 8% opslag voor premievrijstelling bij arbeidsongeschiktheid (pva). Als de feitelijke kosten en/of opslag voor pva hoger of lager zijn, kunnen de staffels uit het besluit uit 2007 toch gebruikt worden. Het besluit uit 2007 vervalt per 1 januari 2015.

Actuele praktische toepasbaarheid

In het besluit uit 2007 zijn ten opzichte van het besluit uit 2003 geactualiseerde sterftetafels gebruikt.

Dit levert hogere beschikbare premies op. Het gebruik van bruto staffels uit het besluit uit 2007 ten opzichte van netto staffels uit het besluit uit 2009 is voor een deelnemer niet altijd voordelig. Dit is alleen voordelig als de verzekeraar feitelijk lagere kosten en/of een lagere opslag voor pva dan 10% en 8% hanteert. Alleen dan resteert een hogere netto premie dan bij een netto staffel.

Wet verhoging AOW- en pensioenrichtleeftijd

Per 1 januari 2014 wordt de pensioenopbouw verlaagd en de pensioenrichtleeftijd verhoogd van 65 naar 67 jaar. De nieuwe beschikbare-premiestaffels die hierbij horen staan in het besluit uit 2012. Alleen staffels uit het besluit uit 2007 die onder de staffels uit het besluit uit 2012 blijven, kunnen tot 1 januari 2015 worden gebruikt. Dit is het geval als de beschikbare premie niet meer dan 86% van de maximale beschikbare premie bedraagt. Hierop kom ik verder in dit artikel terug.

In het besluit uit 2007 zijn de voorwaarden opgenomen voor regelingen waarbij de beschikbare premie direct wordt omgezet in een aanspraak op een kapitaal. Als een dergelijke regeling aan de gestelde voorwaarden voldoet, dan is dit fiscaal een beschikbare-premieregeling en volgens de Pensioenwet een kapitaalovereenkomst. Ook voor dit soort regelingen geldt dat zij tot 1 januari 2015 niet hoeven te worden aangepast, als de beschikbare premie minder bedraagt dan op grond van het besluit uit 2012 toegestaan is.

Aandachtspunt: bruto staffels en feebeloning

In 2007 is bij het vaststellen van de standaard kosten van 10% in de bruto staffels rekening gehouden met een provisiebeloning. Inmiddels is het wettelijk verbod op provisie op 1 januari 2013 in werking getreden. Pensioenadviseurs laten zich nu op feebasis door de werkgever belonen. Maar ook vóór ingang van het provisieverbod kwam feebeloning al steeds meer voor. De provisiecomponent als onderdeel van de kostenfactor kon in het besluit niet zonder meer worden vervangen door een feebeloning. Een feebeloning is vaak niet vooraf te bepalen. Als sprake is van gehele of gedeeltelijke beloning op feebasis (gedeeltelijk, want voor provisie geldt overgangsrecht), moeten de 10% standaard kosten uit de beschikbare premie worden gehaald. Dit kan door de beschikbare premie(percentages) te delen door 1,1. Bij een fiscaal maximale beschikbare-premieregeling op basis van een bruto staffel waarbij de werkgever aan de adviseur een feebeloning betaalt, is sprake van fiscale bovenmatigheid. Immers in de brutostaffel is rekening gehouden met 10% kostenopslag waarin provisie is meegenomen. Het gevolg van deze bovenmatigheid is, dat de gehele aanspraak als loon uit tegenwoordige dienstbetrekking bij de werknemer is belast. Bovendien is de werknemer 20% revisierente verschuldigd. Daarom verdienen met name beschikbare-premieregelingen waarbij de toezegging meer bedraagt dan 90,9% (100/1,1) van een fiscaal maximale bruto staffel speciale aandacht als sprake is van een feebeloning.

C. Besluit uit 2009: netto staffels

Inhoud

In het besluit uit 2009 is de wetgever om de kostentransparantie te vergroten overgestapt op publicatie van netto staffels. De in het besluit uit 2009 gepubliceerde staffels zijn gelijk aan die van het besluit uit 2007, maar dan zonder de standaard kosten en opslag voor pva.

Bij een netto staffel mogen de daadwerkelijke kosten separaat (dus naast de netto staffelpremies) bij de werkgever in rekening worden gebracht. Dit geldt ook voor de door de werkgever aan de adviseur te betalen fee. Hoge kosten of een hoge fee leiden niet tot een fiscaal bovenmatige regeling.

Als sprake is van beleggingsverzekeringen mogen kosten op fondsniveau (zoals de TER, Total Expense Ratio) en kosten/opslagen voor een bepaalde rendementsgarantie niet apart in rekening worden gebracht. Dit soort kosten/opslagen moeten dus ten laste van de beschikbare premies uit de netto staffel worden gebracht. 5)

Actuele praktische toepasbaarheid

Alleen staffels uit het besluit uit 2009 die onder de staffels uit het besluit uit 2012 blijven, kunnen na 1 januari 2014 blijven worden gebruikt. Dit is het geval als de beschikbare premie niet meer dan 86% van de maximale beschikbare premie bedraagt. Hierop kom ik verder in dit artikel terug.

Aandachtspunt: nu ook netto 3% rekenrentestaffel

In het besluit uit 2009 zijn de voorwaarden opgenomen voor regelingen waarbij de beschikbare premie direct wordt omgezet in een aanspraak op een uitkering en voor regelingen gericht op een fiscaal middelloonpensioen. Voor deze laatste soort regelingen is een netto staffel met een rekenrente van 3% gepubliceerd. Dit leidt tot hogere beschikbare premies dan bij netto staffels met een rekenrente van 4%. Een van de voorwaarden waaraan een dergelijke regeling moet voldoen, is dat niet meer pensioen mag worden opgebouwd dan een fiscaal maximaal middelloonpensioen. Dit betekent dat doorlopend getoetst moet worden of het opgebouwde pensioen niet meer bedraagt dan een fiscaal maximaal middelloonpensioen. Deze toets leidt bij veel uitvoerders tot uitvoeringsproblemen en hoge uitvoeringskosten. In het besluit uit 2012 is hiervoor een oplossing gevonden, zie hierna.

D. Besluit uit 2012: pensioenrichtleeftijd 67 en verlaagde pensioenopbouw

Inhoud

Op 1 januari 2014 verandert de fiscale begrenzing van pensioen (het zogenaamde ‘Witteveenkader’). Dit gebeurt op grond van de Wet verhoging AOW- en pensioenrichtleeftijd (Wet VAP). De pensioenrichtleeftijd in de tweede pijler gaat in dat jaar van 65 jaar naar 67 jaar. Daarnaast wordt de jaarlijkse pensioenopbouw met 0,1% verlaagd. Dit betekent dat vrijwel alle beschikbare-premiestaffels moeten worden aangepast. In het besluit uit 2012 zijn netto staffels opgenomen die zijn gebaseerd op een middelloonpensioen met 2,15% (was 2,25%) jaarlijkse opbouw. Bovendien zijn de staffels uitgebreid met de leeftijdsklasse 65 tot en met 66 jaar. Tot slot zijn geactualiseerde sterftetafels gebruikt. Ten opzichte van de staffels uit 2007 en 2009 zijn de beschikbare premies lager.

Actuele praktische toepasbaarheid

De staffels uit het besluit uit 2012 kunnen voor nieuwe regelingen of verlengingen al in 2013 worden gebruikt. Per 1 januari 2014 is het besluit uit 2012 leidend voor het bepalen van de fiscale begrenzing van een beschikbare premieregeling.

Aandachtspunt: nieuwe voorwaarden voor netto 3%-rekenrentestaffel

In het besluit uit 2012 zijn nieuwe voorwaarden opgenomen voor toepassing van de netto 3%-rekenrentestaffel.

De toezegging zal twee begrenzingen moeten hebben, waarbij de deelnemer recht heeft op de laagste van de twee. Deze twee begrenzingen zijn:

1. ten hoogste een pensioentoezegging passend binnen de kaders van hoofdstuk IIB van de Wet LB;

2. of indien dit lager is, de pensioenuitkering die men kan aankopen uit de waarde van de beleggingen.

Als deze voorwaarde in het pensioenreglement is opgenomen, dan kan de doorlopende toets op een fiscaal maximaal middelloonpensioen achterwege blijven. Hiervoor in de plaats komt dan een toets op basis van het actuele loon, waarbij het opbouwpercentage per jaar ten hoogste gesteld mag worden op 2% (in 2013) en 1,9% (in 2014 en volgende jaren). De toets moet plaatsvinden op een aantal zogenaamde ‘eventmomenten’:

• bij elke waardeoverdracht;

• bij elke onderlinge ruil van pensioen;

• bij elke relevante wijziging van de fiscale wetgeving;

• op elke ingangsdatum van elk soort pensioen;

• bij - overlijden;

- echtscheiding / beëindiging partnerrelatie;

- emigratie

van een pensioengerechtigde.

De overige voorwaarden die al in het besluit uit 2009 waren opgenomen blijven ongewijzigd.

Het besluit maakt de praktische uitvoering van regelingen op basis van de netto 3%-rekenrentestaffel een stuk eenvoudiger. Bij een middelloontoets moeten immers historische gegevens, zoals het pensioengevend salaris en de deeltijdfactor, bewaard en gebruikt worden. 6) Dat is nu niet meer nodig. De beschikbare premies zijn ten opzichte van een 4%-rekenrentestaffel hoger. Dit leidt tot een realistischer pensioen. Dat komt ook omdat de 3% rekenrente beter aansluit bij de in de tarieven van de verzekeraar gehanteerde rekenrente. Nu deze administratieve belemmeringen fiscaal zijn weggenomen, verwacht ik een toename van dit soort regelingen.

Onduidelijke data in besluit uit 2012

In het besluit uit 2012 wordt vermeld dat het besluit op 1 januari 2014 in werking treedt. Op zich is dat juist, want het gewijzigde Witteveenkader treedt ook op 1 januari 2014 in werking. Het besluit moet dus per 1 januari 2014 worden toegepast, maar mag al eerder worden toegepast.

Ook de datum waarop het besluit uit 2007 komt te vervallen, is onduidelijk. In het besluit uit 2009 staat dat dit 1 januari 2015 is, maar in het besluit uit 2012 staat 1 januari 2014. Omdat er geen aanleiding is om op het eerder ingenomen besluit terug te komen, lijkt het logisch dat ook hier bedoeld is dat het besluit uit 2007 alleen nog in 2014 kan worden gebruikt binnen de fiscale begrenzing van het besluit uit 2012. Vervolgens vervalt het besluit uit 2007 per 1 januari 2015. Het besluit is op 12 februari opnieuw uitgebracht. De vervaldatum van het besluit uit 2007, 1 januari 2015, is nu wel juist vermeld.

Tot zo ver de inhoudelijke behandeling van de besluiten.

Huidige beschikbare premieruimte versus de premieruimte in 2014

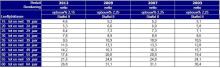

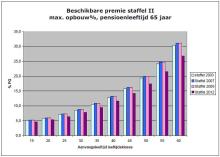

Hoe de staffels en de hieruit voortvloeiende beschikbare premies uit de diverse besluiten zich tot elkaar verhouden wat betreft de maximale fiscale premieruimte laat zich het best aflezen in een tabel met bijbehorende grafiek. Als uitgangspunt dient staffel II (ouderdomspensioen in combinatie met uitgesteld opgebouwd partnerpensioen).

Om de tabel mogelijk te maken zijn drie stappen gevolgd:

1. bij de besluiten uit 2003, 2007 en 2009 zijn de staffels gekozen die behoren bij een opbouwpercentage per dienstjaar van 2,25% en een pensioenleeftijd van 65 jaar;

2. de bruto staffelpercentages uit de besluiten uit 2003 en 2007 zijn herleid naar netto staffelpercentages door deze te ontdoen van de standaard kosten (100/1,1) en opslag voor pva (100/1,08);

3. bij de staffel uit het besluit uit 2012 is de bij pensioenleeftijd 67 behorende staffel gekozen met het opbouwpercentage per dienstjaar van 2,15%. De staffel kan ook worden gebruikt bij een pensioenleeftijd van 65 jaar. 7)

Het resultaat van deze drie stappen is weergegeven in de volgende tabel:

In een grafiek ziet het er als volgt uit:

Conclusie

De maximaal beschikbare premie volgens het staffelbesluit uit 2012 bedraagt in de meest ongunstige situatie ruim 86% van de beschikbare premie volgens het staffelbesluit uit 2009. Anders gezegd: per 1 januari 2014 wordt de beschikbare premieruimte met bijna 14% verlaagd! En dat klinkt toch heel anders dan een verlaging van de jaarlijkse pensioenopbouw met 0,1% in combinatie met een verhoging van de pensioenrichtleeftijd met twee jaar…...

Om te toetsen of bestaande beschikbare premieregelingen binnen het nieuwe Witteveenkader vallen, mag een toezegging (veiligheidshalve) niet meer dan 86% van de betreffende maximale staffel omvatten. Dit geldt uiteraard alleen als ook sprake is van een regeling met een fiscaal minimale franchise en een maximaal pensioengevend loon.

Opmerkelijk is dat het effect van de verhoging van de pensioenleeftijd en de verlaging van de jaarlijkse pensioenopbouw minder zichtbaar is bij beschikbare premieregelingen dan bij eindloon- en middelloonregelingen. Bij deze laatste regelingen neemt de jaarlijkse opbouw in 2014 op 65-jarige leeftijd ten opzichte van nu met bijna 19% af. Dit zou je een zeer forse afname kunnen noemen. Bij beschikbare premieregelingen is de afname dus zo’n 7% minder. Wat minder fors, maar dat komt door het gebruik van de meest recente overlevingstafels (GBM/GBV 2005-2010). Dit werkt wat betreft de jaarlijkse opbouw bij beschikbare premieregelingen wel door in de jaarlijkse opbouw en bij eindloon- en middelloonregelingen niet.

Tot slot

Pensioenuitvoerders en adviseurs hebben te maken met gestapelde nieuwe wet- en regelgeving. Niet alleen het Witteveenkader wordt per 1 januari 2014 beperkt, maar ook de AOW-leeftijd is inmiddels verhoogd en gaat stapsgewijs verder omhoog. Bij de verhoging van de pensioenrichtleeftijd dient zich ook de vraag aan of bestaande rechten op een eerdere pensioenleeftijd bevroren moeten worden of moeten worden omgerekend naar één nieuwe pensioenleeftijd.

In het Regeerakkoord is voorzien in een verdere beperking van de pensioenopbouw en een snellere verhoging van de pensioenleeftijd. Naar verwachting zal de parlementaire behandeling van de nog in te dienen wetsvoorstellen medio 2013 plaatsvinden. Een verdere beperking van de beschikbare premieruimte naar 50% van het huidige niveau is daarbij niet ondenkbaar!

Voor nieuwe regelingen en voor op korte termijn te verlengen regelingen geldt, dat het raadzaam is de werkgever en werknemers over deze problematiek te informeren. Op die manier kunnen zij er rekening mee houden dat de pensioenregeling mogelijk nog een aantal keren aangepast zal moeten worden. Door bovenstaande stapeling van wetgeving is het niet eenvoudig, zo niet onmogelijk, om een voor een wat langere periode ‘wijzigingsbestendige’ pensioenregeling aan te bieden of te adviseren. Wat wel mogelijk is, is ervoor te zorgen dat een pensioenregeling binnen de op dat moment geldende fiscale begrenzing blijft. Dat is belangrijk, want bij overschrijding van de fiscale begrenzing zijn de gevolgen ingrijpend: de gehele aanspraak is als loon uit tegenwoordige dienstbetrekking van de werknemer belast en de werknemer is 20% revisierente verschuldigd.

1) Besluit van 28 april 2003, nr. CPP2003/308M

2) Besluit van 23 oktober 2007, nr. CPP2007/552M, Stcrt.nr. 212

3) Besluit van 21 december 2009, nr. CPP2009/1487M, Stcrt.nr. 20523

4) Besluit van 13 december 2012, nr. BLKB 2012/1761M, Stcrt. nr. 26836 Dit besluit is op 12 februari 2013 onder nummer BLKB 2013/43M opnieuw uitgebracht, omdat een aantal jaartallen verkeerd was vermeld. Inhoudelijk zijn geen andere wijzigingen beoogd.

5) CAP, Handreiking voor de toepassing van het besluit d.d. 21 december 2009, CPP2009/1487M, beschikbare premieregelingen en premie- en kapitaalovereenkomsten (versie 28 mei 2010)

6) Zie ook Financieel Actief, 27 juni 2012 ‘3% rekenrentestaffel praktisch toepasbaar?’, drs. Kees van Oostwaard en mr. Jos Gielink

Pensioendatum en AOW-datum gelijkstellen?

Door de verhoging van de AOW-leeftijd naar 65 jaar en 1 maand per 1 januari 2013 wordt er onderscheid gemaakt tussen de leeftijd waarop recht op ouderdomspensioen ontstaat (de pensioengerechtigde leeftijd) en de datum waarop de AOW-uitkering ingaat (de AOW-gerechtigde leeftijd). Dit onderscheid zal stapsgewijs wijzigen. Door de verschillende ingangsdata van pensioenuitkeringen en AOW-uitkeringen wordt het er allemaal niet duidelijker op. Bovendien wordt bij de opbouw en uitkering van het pensioen rekening gehouden met een AOW-uitkering. Als de AOW later ingaat dan het pensioen, ontstaat er een “AOW-gat”.

In 2015 wordt dit AOW-gat zelfs 3 maanden groot, omdat dan de AOW-leeftijd 65 jaar en 3 maanden is en de ingangsdatum van het reeds opgebouwde pensioen (tot 2014) 65 jaar is.

Als een (ex-) werknemer de ingangsdatum van zijn AOW-uitkering en zijn pensioenuitkering op hetzelfde moment in wil laten gaan, kan de (ex-) werknemer de pensioendatum uitstellen tot de AOW-gerechtigde leeftijd. Deze mogelijkheid is wettelijk toegestaan, maar onder voorwaarden. Een van de voorwaarden is het doorwerkvereiste. Uitstel van de pensioendatum is alleen mogelijk indien en voorzover de pensioengerechtigde (ex-) werknemer na die datum blijft doorwerken in dienstbetrekking of als zelfstandige ondernemer. Het doorwerkvereiste is erop gericht te voorkómen dat een (ex-) werknemer de ingangsdatum van zijn pensioen uitstelt als hij ophoudt met werken.

Motie Noten

In 2012 diende Eerste Kamerlid Noten een motie in met het verzoek om het doorwerkvereiste tot de ingangsdatum van de AOW te laten vervallen. Volgens de motie leidde het niet gelijktijdig uitkeren van de AOW en het pensioen tot onduidelijke situaties voor zowel pensioenuitvoerders als burgers.

De Motie Noten is op 10 april 2012 door de Eerste Kamer aangenomen.

Besluit staatssecretaris van Financiën, 5 december 2012, nr. BLKB2012/1822M

De staatssecretaris heeft onlangs uitvoering aan het verzoek van de Motie Noten gegeven door een nieuw besluit te publiceren.

Het besluit geeft een tijdelijke goedkeuring om bij uitstel van de pensioendatum tot de AOW-leeftijd het doorwerkvereiste te laten vervallen. Het besluit geldt alleen voor (ex-)werknemers, die vóór 1 januari 1950 zijn geboren. De goedkeuring geldt ook voor werknemers die in deeltijd werken, voor zover zij niet al voldoen aan het wettelijke doorwerkvereiste. De goedkeuring is tijdelijk omdat deze vervalt per 1 april 2015. Na deze datum zijn er immers geen mensen meer die tot de groep behoren waarvoor de goedkeuring geldt.

Met de Motie Noten werd het kabinet verzocht om het doorwerkvereiste te laten vervallen, zodat het pensioen gelijktijdig met de AOW kan ingaan. De staatssecretaris heeft geprobeerd op deze manier invulling te geven aan dit verzoek. Omdat de motie door de Eerste Kamer was aangenomen, moest de staatssecretaris er ook invulling aan geven. De bedoeling van de Motie Noten was om het allemaal eenvoudiger en duidelijker te maken voor de burger en pensioenuitvoerder zodat de AOW en het pensioen gelijktijdig konden worden uitgekeerd, zonder het doorwerkvereiste.

Vraag is of dat gelukt is.

VUT-ters en personen die met prepensioen zijn gegaan, worden door het Besluit in staat gesteld om hun AOW-gat te dichten zonder door te hoeven werken. Dit heeft wel tot gevolg dat er tot de AOW leeftijd geen prepensioen- geen ouderdomspensioen en geen AOW-uitkering wordt ontvangen. De AOW-uitkering gaat dan gelijk in met de pensioenuitkering, maar wat levert het de ex-werknemer op? In 2013 betekent dat een maand op eventueel aanwezige reserves interen oftewel een maand geen uitkering ontvangen. In 2014 zou dat voor 2 maanden zijn en in 2015 betekent dat zelfs 3 maanden moeten worden overbrugd.

De (ex) werknemer kan nu nog een voorschot krijgen op zijn AOW vanaf de 65ste verjaardag. Dat gebeurt in de vorm van een renteloze lening, die binnen maximaal 1,5 jaar moet zijn terugbetaald., Maar betwijfeld kan worden of er sowieso gebruik zal worden gemaakt van het besluit.

Anderen mogelijkheden?

Andere mogelijkheden voor de (ex) werknemer om de ingangsdata van zijn AOW en pensioen gelijk te laten ingaan, zijn er niet. De AOW-uitkering vervroegen naar bijvoorbeeld 65 jaar is niet mogelijk. Zoals ik hiervoor al aangaf, levert die gelijkstelling van ingangsdata voor personen met een al lopende VUT- of prepensioenuitkering financieel niets op.

Tenslotte

Pensioenuitvoerders zullen niet zitten te wachten op uitstelverzoeken van bijvoorbeeld een maand. Behalve het actuarieel herrekenen van relatief kort uitgesteld pensioen is de administratie een tijdrovende en kostbare zaak. Pensioenuitvoerders zullen om die redenen niet snel geneigd zijn om aan dit soort uitstelverzoeken te willen meewerken. Voor deelnemers lijkt het uitstel ook niet aantrekkelijk. Het besluit biedt namelijk geen financiële bijdrage aan het gat dat ontstaat doordat de AOW-uitkering later ingaat. Dat gat moet de deelnemer op een andere manier zien op te lossen, bijvoorbeeld door extra te sparen (voor zover nog mogelijk).

Pensioendatum en AOW-datum gelijkstellen? Liever niet als dat inhoudt dat er 1, 2 of 3 maanden geen uitkering wordt ontvangen.

Cijfers 2013

In dit overzicht geven we de belangrijkste fiscale en sociale cijfers voor 2013 weer. Daarbij geven we uitsluitend de officieel gepubliceerde cijfers weer. Ook is het mogelijk dat cijfers nog aangepast worden (niet zelden worden officiële publicaties op een later moment gecorrigeerd).

Algemeen

Schijventarief box 1 jonger dan AOW-leeftijd

Belastbaar inkomen meer dan

maar niet meer dan

belastingtarief

tarief premie volksverzekeringen

totaal tarief

heffing over totaal van de schijven

-

€ 19.645

5,85%

31,15%

37%

€ 7.268

€ 19.645

€ 33.363

10,85%

31,15%

42%

€ 13.029

€ 33.363

€ 55.991

42%

42%

€ 22.532

€ 55.991

52%

52%

Schijventarief box 1 geboren in 1946

Belastbaar inkomen meer dan

maar niet meer dan

belastingtarief

tarief premie volksverzekeringen

totaal tarief

heffing over totaal van de schijven

-

€ 19.645

5,85%

13,25%

19,1%

€ 3.752

€ 19.645

€ 33.363

10,85%

13,25%

24,1%

€ 7.058

€ 33.363

€ 55.991

42%

42%

€ 16.561

€ 55.991

52%

52%

Schijventarief box 1 geboren vóór 1 januari 1946

Belastbaar inkomen meer dan

maar niet meer dan

belastingtarief

tarief premie volksverzekeringen

totaal tarief

heffing over totaal van de schijven

-

€ 19.645

5,85%

13,25%

19,1%

€ 3.752

€ 19.645

€ 33.555

10,85%

13,25%

24,1%

€ 7.104

€ 33.555

€ 55.991

42%

42%

€ 16.527

€ 55.991

52%

52%

[[{"type":"media","view_mode":"media_large","fid":"259","attributes":{"alt":"","class":"media-image","height":"50","style":"WIDTH: 70px; FLOAT: left; HEIGHT: 50px","typeof":"foaf:Image","width":"70"}}]]

Eigen woning

Met ingang van 1 januari 2013 is renteaftrek voor nieuwe eigenwoningschulden alleen mogelijk bij een vooraf (schriftelijk) overeengekomen ten minste annuïtair aflossingsschema van 360 maanden. Voor bestaande leningen geldt eerbiedigende werking. Zie voor meer informatie Eerste Kamer aanvaardt Belastingpakket 2013.

Eigenwoningforfait

Als de WOZ-waarde meer is dan

maar niet meer dan

bedraagt het forfaitpercentage

-

€ 12.500

nihil

€ 12.500

€ 25.000

0,20%

€ 25.000

€ 50.000

0,35%

€ 50.000

€ 75.000

0,45%

€ 75.000

€ 1.040.000

0,60%

€ 1.040.000

-

€ 6.240 vermeerderd met 1,55% van de eigenwoningwaarde voor zover deze uitgaat boven € 1.040.000

Kapitaalverzekering/spaarrekening/beleggingsrecht eigen woning

Voor de uitkering uit een kapitaalverzekering/spaarrekening/beleggingsrecht eigen woning (KEW/SEW/BEW; box 1) kunnen de volgende vrijstellingen van toepassing zijn:

- bij 15 tot 20 jaar premiebetaling: maximaal € 35.700

- bij 20 jaar of meer premiebetaling: maximaal € 157.000

Met ingang van 1 januari 2013 geldt de KEW-vrijstelling niet meer behoudens bestaande gevallen. Tot 1 april 2013 bestaat de mogelijkheid om bestaande box-3-kapitaalverzekeringen om te zetten in een KEW, SEW of BEW. Ook voor aflossingsvrije hypotheken bestaat tot 1 april 2013 de mogelijkheid een KEW, SEW of BEW tot het bedrag van de eigenwonigschuld af te sluiten. Zie voor meer informatie Eerste Kamer aanvaardt Belastingpakket 2013.

[[{"type":"media","view_mode":"media_large","fid":"260","attributes":{"alt":"","class":"media-image","height":"50","typeof":"foaf:Image","width":"70"}}]] Kapitaalverzekeringen (box 3)

Bezittingsvrijstelling voor op 14 september 1999 bestaande kapitaalverzekeringen per belastingplichtige € 123.428.

Uitvaartproducten vrijgesteld als verzekerd kapitaal dan wel waarde niet meer bedraagt dan € 6.859.

[[{"type":"media","view_mode":"media_large","fid":"261","attributes":{"alt":"","class":"media-image","height":"50","typeof":"foaf:Image","width":"70"}}]] Sparen en beleggen

Heffingsvrij vermogen box 3

Heffingvrij vermogen per belastingplichtige € 21.139.

Heffingvrij vermogen minderjarige kinderen is vervallen.

Ouderentoeslag (als op 31 december 2012 de AOW-gerechtigde leeftijd is bereikt)

bij een inkomen uit werk en woning (vóór inachtneming van de persoonsgebonden aftrek) van:

Meer dan

maar niet meer dan

bedraagt de ouderentoeslag

-

€ 14.302

€ 27.984

€ 14.302

€ 19.895

€ 13.992

€ 19.895

-

nihil

Om in aanmerking te komen voor de ouderentoeslag mag de grondslag sparen en beleggen (rendementsgrondslag voor zover die meer bedraagt dan het heffingvrije vermogen) niet meer bedragen dan € 279.708 (gehele jaar dezelfde partner: gezamenlijke grondslag niet meer dan € 559.416).

Vrijstelling groene beleggingen

Vrijstelling groene beleggingen per belastingplichtige € 56.420.

Heffingskorting groene beleggingen 0,7%.

Heffingskortingen durfkapitaal, sociaal-ethische en culturele beleggingen

De heffingskortingen voor beleggingen in durfkapitaal en sociaal-ethische en culturele beleggingen zijn per 1 januari 2013 vervallen.

Levensloop

Voor deelnemers die op 31 december 2011 een saldo van minder dan € 3.000 in levensloopproducten hadden, valt het tegoed begin 2013 vrij. Bij de vrijval wordt belasting geheven over 80% van het tegoed op 31 december 2011. Het meerdere wordt volledig belast.

Deelnemers die op 31 december 2011 een saldo van € 3.000 of meer in levensloopproducten hadden, kunnen tot 2022 gebruik maken van overgangsrecht en jaarlijks 12% van het brutosalaris sparen (mits bij aanvang van het jaar het levenslooptegoed niet meer bedraagt dan 210% van het salaris over het voorafgaande kalenderjaar).

Volledige opname in 2013 met belastingheffing over 80% van het tegoed op 31 december 2011 is ook mogelijk.

Levensloopverlofkorting: € 205 per jaar van deelname.

[[{"type":"media","view_mode":"media_large","fid":"264","attributes":{"alt":"","class":"media-image","height":"50","typeof":"foaf:Image","width":"70"}}]] Pensioen

Fiscaal minimale franchise

geheel verzekerde pensioen

(deels) eigen beheer

Franchise 10/7 AOW (afgerond)

€ 13.227

€ 19.301

Afwijkende franchisebedragen

Franchise

Opbouwpercentage

€ 12.104

1,9% eindloon

2,15% middelloon

€ 10.940

1,8% eindloon

2,05% middelloon

Afkoop klein pensioen

Afkoop van pensioen (art.66 Pensioenwet) is toegestaan als de pensioenuitkering niet meer bedraagt dan € 451,22 per jaar.

[[{"type":"media","view_mode":"media_large","fid":"265","attributes":{"alt":"","class":"media-image","height":"50","typeof":"foaf:Image","width":"70"}}]] Lijfrente

Lijfrenteaftrek

Met ingang van 1 januari 2013 geldt een provisieverbod. Betaalde vergoedingen aan (financieel) adviseurs in het kader van lijfrente zijn met ingang van die datum niet langer aftrekbaar.

(Maximum) bedrag

Jaarruimte (17% van de premiegrondslag)

€ 27.618

Premiegrondslag

€ 162.457

AOW-franchise

€ 11.829

Reserveringsruimte jonger dan 55 jaar (17% van de premiegrondslag)

€ 6.989

Reserveringsruimte 55 jaar en ouder (17% van de premiegrondslag)

€ 13.802

Stakende ondernemers ten hoogste 5 jaar jonger dan AOW-leeftijd, 45% of meer arbeidsongeschikt of bij staken door overlijden

€ 443.059

Stakende ondernemers tussen 15 en 5 jaar jonger dan AOW-leeftijd of als lijfrenteuitkeringen direct ingaan

€ 221.537

Stakende ondernemers in overige gevallen

€ 110.774

Oudedagsreserve (12% van de winst, maar maximaal)

€ 9.542

Lijfrenteuitkeringen

Maximale jaaruitkering

Overbruggingslijfrente

€ 63.288

Tijdelijke oudedagslijfrente

€ 20.953

Afkoop

Geen revisierente is bij afkoop verschuldigd als de waarde van de lijfrenteverzekering of lijfrenterekening niet meer bedraagt dan € 4.242. Voor deze grens moeten meerdere lijfrenteverzekeringen of - rekeningen bij dezelfde uitvoerder bij elkaar worden geteld.

Met ingang van 1 januari 2013 geldt een provisieverbod. Betaalde vergoedingen aan (financieel) adviseurs in het kader van arbeidsongeschiktheidsverzekeringen zijn met ingang van die datum niet langer aftrekbaar.

Tarieven schenk en -erfbelasting

Deel van de belaste verkrijging

Tariefgroep 1 (partners en kinderen)

Tariefgroep 1A (kleinkinderen)

Tariefgroep 2 (overige verkrijgers)

€ 0 - € 118.254

10%

18%

30%

€ 118.254 - hoger

20%

36%

40%

Vrijstellingen schenkbelasting

Kinderen

€ 5.141

Kinderen 18 - 40 jaar (eenmalig)

€ 24.676

Kinderen 18 - 40 jaar (eenmalig) indien schenking wordt aangewend voor aankoop

huis of voor een studie

€ 51.407

Overige verkrijgers

€ 2.057

Vrijstellingen erfbelasting

Partners

€ 616.880

Kinderen en kleinkinderen

€ 19.535

Bepaalde zieke en gehandicapte kinderen

€ 58.604

Ouders

€ 46.266

Overige verkrijgers

€ 2.057

Belastingpakket 2013 (III)

Vraag:

Als eigenwoningbezitters in 2013 (of later) gaan scheiden, wat zijn dan de gevolgen?

Antwoord:

Dit betreft een situatie waarin niet vóór 1 januari 2013 een woning wordt vervreemd.

Stel nu dat M en V gehuwd zijn in gemeenschap van goederen. Tot de huwelijksgemeenschap hoort een eigen woning met een eigenwoningschuld van € 180.000. Op het moment van scheiding heeft de woning een waarde van € 200.000. V blijft in de woning wonen en neemt het deel dat toekomt aan M – de helft - over. Hiervoor betaalt V aan M de helft van de overwaarde, dus € 10.000.

V heeft dan een bestaande lening van € 90.000 (de helft van € 180.000) die nog onder het overgangsrecht valt. De lening die V aangaat (dan wel deels overneemt) van € 100.000 (€ 90.000 bestaande lening plus € 10.000 overwaarde, te betalen aan M) valt onder het nieuwe recht. Om voor renteaftrek in aanmerking te komen moet deze schuld ten minste annuïtair worden afgelost in maximaal 360 maanden.

M realiseert een verkoopwinst van € 10.000. Dit bedrag wordt toegevoegd aan de eigenwoningreserve van M. Als M binnen een jaar na het kalenderjaar van vervreemding van de woning aan V een nieuwe woning koopt voor bijvoorbeeld € 160.000, dan bedraagt de eigenwoningschuld maximaal € 150.000 (€ 160.000 aankoopprijs minus € 10.000 eigenwoningreserve). Van deze lening valt € 90.000 onder het overgangsrecht en moet € 60.000 ten minste annuïtair in maximaal 360 maanden worden afgelost om voor renteaftrek in aanmerking te komen.

Koopt M de nieuwe woning later dan een jaar maar binnen drie jaar na het kalenderjaar van de vervreemding, dan moet het volledige bedrag van € 150.000 ten minste annuïtair worden afgelost. De termijn waarbinnen die aflossing moet plaatsvinden, wordt voor het bedrag van het oude schulddeel bovendien verkleind met de periode van renteaftrek die al is genoten vanaf 2001. Stel dat al vijf jaar renteaftrek is genoten voor het bedrag van € 90.000, dan resteert een termijn van 360 minus 60 (5 x 12 maanden) is 300 maanden voor dat bedrag. Voor het resterende deel van € 60.000 kan wel een aflossingstermijn van 360 maanden worden gehanteerd. Hier is dan wel een apart leningdeel noodzakelijk.

Wordt na een periode van ten minste drie jaar een nieuwe woning door M gekocht, dan hoeft geen rekening te worden gehouden met de eigenwoningreserve. Renteaftrek is dan dus mogelijk voor maximaal € 160.000. De schuld moet ten minste annuïtair worden afgelost en ook in dat geval moet bij de maximale termijn rekening worden gehouden met eerdere perioden van renteaftrek. Stel dat al acht jaar renteaftrek is genoten voor het bedrag van € 90.000, dan resteert voor dat deel een termijn van 360 minus 96 (8 x 12 maanden) is 264 maanden, ofwel een annuïtaire aflossingstermijn van maximaal 22 jaar!

Deze rubriek wordt verzorgd door:

Fiscale Zaken

Eigenwoningbesluiten

Op 28 december 2012 heeft de staatssecretaris van Financiën enkele besluiten gepubliceerd op het terrein van de eigen woning (en dan met name verbonden kapitaalverzekeringen).

In een besluit komt de staatssecretaris de toezegging over een ruimere overgangstermijn na. Belastingplichtigen met een op 31 december 2012 bestaande eigenwoningschuld krijgen tot 1 april 2013 de tijd een aflossingsvrije hypotheek om te zetten in een KEW, SEW of BEW. Ook mag een bestaande KEW, SEW of BEW tot 1 april 2013 worden verhoogd voor zover de uitkering niet volledig voorziet in aflossing van de eigenwoningschuld.

In een ander besluit wordt in specifieke gevallen goedgekeurd dat een KEW, SEW en BEW eerder dan na 15 jaar aaneengesloten premiebetaling tot uitkering komt en gebruik mag worden gemaakt van de 'lifetime' vrijstelling. Genoemd worden:

- echtscheiding/beëindiging partnerschap

- verkoopprijs oude woning onvoldoende voor aflossing eigenwoningschuld

- gebruik maken van een vorm van schuldhulpverlening

Bouwrente blijft aftrekbaar

Als mensen een koop-aannemingsovereenkomst hebben gesloten en daarna een hypotheek sluiten die voldoet aan de wettelijke criteria voor aftrek, is de bouwrente ook aftrekbaar. Dat heeft Minister Blok voor Wonen en Rijksdienst in de Tweede Kamer verklaard. Aanleiding was een artikel in De Telegraaf waarin zorgen werden geuit over het toepassen van de nieuwe hypotheekwetgeving bij nieuwbouw. Als gevolg van de nieuwe regels was onduidelijk of de rente over de periode tussen het aangaan van de koop-aannemingsovereenkomst en het sluiten van de definitieve koop- en hypotheekakten wel aftrekbaar zou zijn. In de meest strikte uitleg zou zelfs de hypotheekrente voor die woning helemaal niet meer aftrekbaar zijn, omdat niet vanaf aanvang een ten minste hypothecair aflossingsschema wordt gevolgd. Minister Blok zal zorgen voor een beleidsbesluit en op een later tijdstip voor reparatie van de wetgeving. Bovendien heeft hij toegezegd nog eens met de stofkam door de nieuwe wetgeving te gaan om eventuele lacunes op te sporen en te repareren.

(Ongecorrigeerd verslag Tweede Kamer, 29 januari 2013)

Hanteren één pensioenleeftijd voor alle opgebouwde aanspraken

Een pensioenuitvoerder kan besluiten tot collectieve herrekening naar een hogere pensioenleeftijd. De staatssecretaris van Sociale Zaken en Werkgelegenheid geeft aan dat de Pensioenwet hiervoor ruimte biedt. Herrekening moet actuarieel neutraal plaatsvinden en het pensioenreglement moet voorzien in de mogelijkheid om individueel de pensioenleeftijd van deelnemers weer terug te zetten naar de oorspronkelijke pensioenleeftijd. Dit kan er wel toe leiden dat het uiteindelijke pensioenresultaat van een deelnemer anders is, dan in de situatie dat beide omzettingen niet hadden plaatsgevonden. De staatssecretaris verwacht geen problemen bij collectieve omzetting naar één pensioenleeftijd. De collectieve omzetting kan leiden tot kostenbesparing en heldere communicatie. De afweging om al dan niet collectief tot omzetting naar één pensioenleeftijd te herrekenen moet worden gemaakt door de pensioenuitvoerder. De staatssecretaris ziet hierbij geen rol voor de wetgever.

(Brief staatssecretaris van Sociale Zaken en Werkgelegenheid, 17 januari 2013, kenmerk AV/PB/2012/17855)

Forse toename beroep op Nationale Hypotheek Garantie (NHG)

In totaal hebben 3.549 woningeigenaren in 2012 een beroep gedaan op NHG. Dit is een toename van 77% ten opzichte van 2011. Voornaamste oorzaken voor gedwongen verkoop waren relatiebeëindiging (61%) en werkloosheid (16%). Het gemiddelde verlies per woning bleef op hetzelfde niveau als in 2011: circa € 34.000.

In 2012 hebben kopers op grote schaal gekozen voor financiering met NHG. Van de kopers die binnen de zogenoemde NHG-kostengrens ( € 320.000) in 2012 een huis financierden, heeft ongeveer 90% gekozen voor NHG.

(Persbericht Stichting Waarborgfonds Eigen Woningen, 17 januari 2013)