Veel ontwikkelingen in de afgelopen periode. Zo verscheen de tussenrapportage van de Commissie Van Dijkhuizen met enige aanbevelingen voor de beoogde coalitiepartners. Met als klap op de vuurpijl het regeerakkoord van 29 oktober. Een beschouwing hierover vormt het eerste artikel van deze nieuwsbrief.

Verder een interessant interview met Paul Schnabel over pensioen in Nederland en een artikel over waardeoverdracht bij pensioen. En uiteraard een nieuwe Praktijkcase.

Reacties zijn welkom!

Wilt u direct geïnformeerd worden zodra een nieuw artikel op onze website verschijnt? Volg ons dan op Twitter.

[[{"type":"media","view_mode":"media_large","fid":"210","attributes":{"alt":"","class":"media-image","height":"100","typeof":"foaf:Image","width":"100"}}]]

drs. Kees van Oostwaard

Eindredacteur Financieel Actief

Bruggen slaan: Regeerakkoord VVD - PvdA

Onder deze titel presenteerden Mark Rutte en Diederik Samsom op 29 oktober 2012 het nieuwe regeerakkoord. Slechts 47 dagen na de verkiezingen en dat mag een prestatie van formaat worden genoemd. Ook noodzakelijk in deze tijden van economische crises. Dat wil natuurlijk niet zeggen dat we de verschillende onderdelen van het regeerakkoord niet kritisch moeten bezien. In dit artikel sta ik stil bij de wijzigingen op het terrein van de eigen woning, oudedagsvoorzieningen en de arbeidsmarkt (inclusief ontslaguitkeringen).

De eigen woning

Betrekkelijk weinig woorden worden gebruikt om de maatregelen op de woningmarkt te presenteren. Maar de impact zal er niet minder door zijn.

Handhaving wetsvoorstel annuïtair aflossen

Op de eerste plaats geven de betrokken partijen aan de al aangekondigde voorwaarde van annuïtair aflossen als voorwaarde voor renteaftrek voor nieuwe eigenwoningleningen te handhaven (net als de structurele verlaging van de overdrachtsbelasting). Maar onduidelijk is of het op Prinsjesdag ingediende wetsvoorstel ‘Wet herziening fiscale behandeling eigen woning’ ongewijzigd blijft. Vooralsnog ga ik daar wel van uit. En dat zou ook per 1 januari 2013 het einde zijn van de kapitaalverzekering eigen woning, spaarrekening eigen woning en het beleggingsrecht eigen woning, althans voor nieuwe gevallen.

Nieuwe maatregel

Nieuw is de extra beperking van de hypotheekrenteaftrek voor nieuwe en bestaande eigenwoningschulden. Met ingang van 1 januari 2014 wordt het maximale tarief waartegen de rente kan worden afgetrokken in stappen van een half procent per jaar verlaagd. De verlaging start bij het toptarief (vierde schijf; nu 52%) en teruggebracht naar het tarief van de derde schijf (momenteel 42%).

De helft van de besparing wordt teruggegeven in de vorm van een verlaging van het toptarief en eveneens voor de helft door een verlenging van de derde schijf.

Restschuldfinanciering

Recent is gebleken dat restschulden na verkoop van de eigen woning in de praktijk een groeiend probleem vormen. In het regeerakkoord is daarom vastgelegd dat de rente betaald op restschulden tijdelijk (maximaal vijf jaar) en onder voorwaarden kunnen worden afgetrokken.

Huurmarkt

In de gereguleerde huursector zal de maximale huurprijs niet meer volgens het puntensysteem worden bepaald. De maximale huurprijs kan voortaan maximaal 4,5% van de WOZ-waarde van de woning bedragen. Verhuurders mogen werken met de zogenoemde huursombenadering, dat wil zeggen kijkend naar de gehele woningvoorraad.

De huurtoeslag blijft zoals deze nu is.

Conclusie

Winst van dit regeerakkoord is dat er snel duidelijkheid komt. Duidelijkheid waar de markt al lang op wacht. Vraag is wel of dit het complete pakket de huizenmarkt uit het slop gaat trekken. Sommige huurders zullen zich wellicht gedwongen voelen een woning te kopen (mits dat natuurlijk niet substantieel duurder is dan blijven zitten in de huurwoning). Maar de in voorkomende gevallen optredende combinatie van annuïtair dalende geldleningen én een lager aftrektarief kan funest zijn voor de woningmarkt. Neem een huidige huizenbezitter die wil verhuizen naar een duurdere woning of die wil verbouwen. Die wordt geconfronteerd met én een deel verplicht annuïtair dalende lening én ook nog eens aftrek tegen een dalend tarief. Deze niet geringe groep huizenbezitters zal zich wel twee keer bedenken alvorens dit te ondergaan. Voor de starters mag wellicht weinig veranderen ten opzichte van de plannen van Prinsjesdag – starters hebben over het algemeen geen inkomen in de hoogste belastingschijf – maar moeilijk blijft het ook voor hen. Kortom: een verdere daling van de huizenprijzen is zeker denkbaar.

Oudedagsvoorzieningen

De meeste opvallende wijzigingen zijn te vinden op het terrein van de oudedagsvoorzieningen. Dit onderwerp leek met de versnelde verhoging van de AOW-leeftijd volgens het Deelakkoord te zijn afgerond. Maar plotseling was daar de aftopping van de pensioengrondslag en een forse vermindering van het maximale opbouwpercentage. Dit zal ook gaan gelden voor lijfrenten.

AOW

De AOW-leeftijd wordt per 1 januari 2013 volgens onderstaand schema stapsgewijs verhoogd en vanaf 2021 gekoppeld aan de levensverwachting. Dit was al in het Deelakkoord overeengekomen. Dit leidt tot het volgende overzicht:

GeborenAOW inAOW-leeftijdna 31-12-1947 en vóór 1-12-1948201365 jaar + 1 maandna 30-11-1948 en vóór 1-11-1949201465 jaar + 2 maandenna 31-10-1949 en vóór 1-10-1950201565 jaar + 3 maandenna 30-09-1950 en vóór 01-07-1951201665 jaar + 6 maandenna 30-06-1951 en vóór 01-04-1952201765 jaar + 9 maandenna 31-03-1952 en vóór 01-01-1953201866 jaarna 31-12-1952 en vóór 01-09-1953201966 jaar + 4 maandenna 31-08-1953 en vóór 01-05-1954202066 jaar + 8 maandenna 30-04-1954 en vóór 01-01-1955202167 jaar

De eerder in het Deelakkoord geïntroduceerde overbruggingsregeling voor de AOW blijft bestaan. Verder was onduidelijk of de AOW-voorschotregeling uit het Begrotingsakkoord naast de overbruggingsregeling zou blijven bestaan. In het Regeerakkoord is bepaald dat de voorschotregeling definitief niet doorgaat.

Momenteel ontvangen samenwonende AOW-ers een hogere AOW dan gehuwde AOW-ers (140% van het minumumloon versus 100% van het minimumloon). Dit wordt voor beide groepen per 1 januari 2015 gelijkgetrokken naar 100% van het minimumloon. Dit geldt voor nieuwe en gewijzigde situaties.

Daarnaast bestaat wettelijk de mogelijkheid om oudere mensen bovenop de AOW een tegemoetkoming te verstrekken. Deze tegemoetkoming wordt jaarlijks vastgesteld en dient om koopkrachtverlies te bestrijden. Volgens de Miljoenennota 2013 zou hierop bezuinigd worden. In het Regeerakkoord staat dat deze bezuiniging niet doorgaat;

AOW-ers met een jongere partner zonder AOW kunnen een toeslag op de AOW krijgen. Al in de jaren ‘90 is besloten om deze toeslag per 2015 te laten vervallen. In het Regeerakkoord is besloten dat partners met een gezamenlijk inkomen van meer dan € 50.000 (excl. AOW) al per 1 juli 2014 geen toeslag meer ontvangen. Dit geldt voor nieuwe instroom. Ook voor bestaande gevallen komt de partnertoeslag echter – weliswaar na een overgangsperiode – te vervallen. Hoe lang de overgangsperiode wordt, is niet vermeld.

Anw

De Algemene nabestaandenwet (Anw) bestaat uit een nabestaandenuitkering voor de partner, aangevuld met een halfwezenuitkering voor kinderen. Daarnaast bestaat er voor kinderen die beide ouders zijn verloren, de wezenuitkering. Al eerder is voorgesteld om de halfwezenuitkering in de nabestaandenuitkering te integreren. Het regeerakkoord gaat er van uit dat dit doorgaat. Voorgesteld wordt om voor nieuwe gevallen per 1 juli 2014 de maximale duur van een nabestaandenuitkering te beperken tot één jaar. Aan de duur van de wezenuitkering verandert niets.

Dat de duur van de Anw-nabestaandenuitkering wordt beperkt tot één jaar heeft ook fiscale gevolgen.

Het tijdstip van ingang van een nabestaandenlijfrente en nabestaandenpensioen op kapitaalbasis mag immers worden uitgesteld tot het moment waarop de Anw-uitkering vervalt. Deze uitstelperiode zou dan worden beperkt tot één jaar. Een vergelijkbaar verhaal geldt voor het overbruggingsnabestaandenpensioen. Een nabestaandenoverbruggingspensioen wordt naast een Anw-uitkering of in plaats van een Anw-uitkering uitgekeerd tot uiterlijk de datum waarop een Anw-uitkering stopt.

Pensioen

De fiscale norm voor pensioenopbouw wordt gebaseerd op middelloon in plaats van eindloon. Dit betekent dat de norm komt te liggen op 70% van het gemiddeld verdiende loon in plaats van het laatst verdiende loon. Als gevolg hiervan worden de in de al aangenomen Wet verhoging AOW- en pensioenrichtleeftijd genoemde maximale jaarlijkse percentages voor de pensioenopbouw met nog eens 0,4% verlaagd. Voor middelloonregelingen wordt het maximale opbouwpercentage dan 1,75% per dienstjaar. En dienovereenkomstig wordt het maximale opbouwpercentage voor eindloonregelingen 1,5% per dienstjaar en moeten de staffels voor beschikbarepremieregelingen verder verlaagd worden. Het is niet helemaal duidelijk of deze wijzigingen al per 1 januari 2014 ingaan. Budgettair staan deze ingeboekt met ingang van 2015.

Dit is een forse koerswijziging die menigeen zich mogelijk niet direct heeft gerealiseerd. Maar zoals 70% eindloonpensioen al enige tijd een illusie was, wordt nu ook 70% middelloonpensioen een illusie. Die 70% is namelijk een maximumnorm, die door velen niet gehaald zal worden, bijvoorbeeld door wijziging van werkgever, echtscheiding, etc. Om in termen van het regeerakkoord te blijven: het is de vraag of dit niet een brug te ver is.

Bovenop deze verlaging komt ook nog een fiscaal maximale pensioengrondslag. De pensioenopbouw wordt per 1 januari 2014 nog slechts fiscaal gefaciliteerd tot een pensioengevend loon van € 100.000.

Lijfrente

De wijzigingen voor pensioenen worden ook doorgetrokken naar de derde pijler. De jaarruimte (en indirect de inhaalruimte) zullen dus verder worden ingeperkt. Hoewel vanuit budgettair standpunt begrijpelijk, is wederom niet getracht om de mogelijkheden in de tweede en derde pijler gelijk te trekken.

Daarnaast vervalt de aftrekbaarheid van de advieskosten van financieel adviseurs voor lijfrenten en arbeidsongeschiktheidsverzekeringen. Deze maatregel hangt volgens het regeerakkoord samen het provisieverbod dat op 1 januari 2013 ingaat. Dat is naar mijn idee maar de helft van het verhaal. Fee wordt nu nog gelijkgesteld met provisie. Dat betekent niet automatisch dat als je provisie verbiedt, er geen fiscale faciliteit meer zou moeten zijn voor fee. Het probleem lijkt veel meer te liggen in de uitvoerbaarheid. De Belastingdienst wil graag lijfrente-inleg voorinvullen in de aangifte inkomstenbelasting en steunt daarbij op gegevens van de uitvoerders (banken en verzekeraars). Die beschikken niet over de feebedragen die zijn betaald. Daarvoor zou de Belastingdienst de gegevens moeten opvragen bij de vele financieel adviseurs die ons land rijk is. Dat is blijkbaar te veel moeite. Met als gevolg dat een advies (te) duur wordt voor klanten, zodat zij of niets extra’s meer doen voor hun oudedagvoorziening of gaan trachten het zelf op te lossen zonder de benodigde kennis.

Vitaliteitssparen

Hoewel niet echt een oudedagsvoorziening ga ik op deze plaats ook in op de vitaliteistregeling. Deze gaat definitief niet door. Dit was al bekend gemaakt in het Deelakkoord, maar het wordt nu bevestigd in het regeerakkoord. Het regeerakkoord geeft niet aan wat gaat gebeuren met de levenslooptegoeden en het overgangsrecht van de levensloopregeling.

De vitaliteitsregeling was voorgesteld als een opvolger van de levensloopregeling en als een soort vervanger van de spaarloonregeling. Zowel de spaarloonregeling als de levensloopregeling is op 1 januari 2012 afgeschaft. Voor mensen die op 31 december 2011 een levenslooptegoed van minder dan € 3.000 hadden, betekent het schrappen van de vitaliteitsregeling dat de wettelijke mogelijkheid om eenmalig het levenslooptegoed in 2013 zonder belastingheffing om te zetten in vitaliteitssparen, ook wordt geschrapt. Het gevolg hiervan is dat het levenslooptegoed op 31 december 2013 belast is als loon. Hoe de verdere afwikkeling daarvan plaatsvindt, is nog niet bekend. Dat levert dus geen duidelijkheid op voor de levensloopuitvoerders. Maar het geeft vooral onzekerheid voor de mensen die een levenslooprekening of -verzekering aanhouden.

Voor mensen die op 31 december 2011 een levenslooptegoed van € 3.000 of meer hadden, geldt overgangsrecht. Op grond van dit overgangsrecht kan deze groep doorgaan met levensloopsparen tot aan hun 65e jaar of de eerdere pensioeningangsdatum. Met de komst van de vitaliteitsregeling zou deze groep het levenslooptegoed echter ook zonder belastingheffing kunnen omzetten naar vitaliteitssparen. Daarna kan het saldo (al dan niet in delen) in de loop van de tijd belast, maar zonder nader omschreven bestedingsdoel, opgenomen worden. Deze mogelijkheid komt dus, zoals het er nu naar uitziet, ook te vervallen.

In de behandeling van het Belastingplan 2013 heeft de staatssecretaris van Financiën Kamervragen over deze aspecten beantwoord. Zo heeft hij geopperd dat gedacht kan worden aan het bieden van een eenmalige bestedingsvrije opnamemogelijkheid van het levenslooptegoed en om deze opname te stimuleren zou in 2013 dan slechts over 80% van de opname loonbelasting geheven worden. Ook geeft hij in overweging om het overgangsrecht voor levensloopregelingen te beperken in tijd. Hierdoor heeft de staatssecretaris het overgangsrecht ter discussie gesteld. Het is jammer dat in het regeerakkoord hier geen uitspraak over is gedaan. Mensen die vallen onder het overgangsrecht verkeren nu toch ook in onzekerheid.

Conclusie

De maatregelen op het terrein van oudedagsvoorzieningen gaan ver, heel ver. Dat zal niet direct van vandaag op morgen blijken, maar wel op de lange termijn. Het belang van een goed advies wordt dan nog belangrijker. Maar door het schrappen van de aftrekbaarheid van de adviesfee, zullen minder mensen zich gedegen laten adviseren.

Arbeidsmarkt en herziening van het ontslagstelsel

De maatregelen met betrekking tot de arbeidsmarkt en de herziening van het ontslagstelsel zijn gericht op een snelle doorstroming van baan naar baan. Met een zo kort mogelijke terugval op een uitkering. Gekozen is voor maatregelen om ontslagvergoedingen te beperken en de introductie van een transitiebudget. In de sociale zekerheid wordt de WW, IOAW en IOW aangepast.

Ontslagrecht

Om een werknemer te kunnen ontslaan worden werkgevers vanaf 1 juli 2014 verplicht een preventieve ontslagtoets in de vorm van een adviesaanvraag bij het Uitvoeringsinstituut Werknemersverzekeringen (UWV) in te dienen. De route via de kantonrechter vervalt. Het UWV toetst binnen vier weken aan nauwkeurig omschreven criteria of de werkgever een goede reden heeft. Bijvoorbeeld bedrijfseconomische- of organisatorische redenen of individuele redenen als disfunctioneren. De rechter kan achteraf beoordelen of de toets door het UWV goed is uitgevoerd.

De preventieve UWV-toets vervalt als in de CAO is voorzien in een qua inhoud en snelheid vergelijkbare procedure.

Transitiebudget en ontslagvergoedingen

Werknemers hebben bij ontslag recht op de bestaande wettelijke opzegtermijn van één tot vier maanden. Daarnaast is de werkgever bij onvrijwillig ontslag of het niet verlengen van een tijdelijk contract van minstens een jaar een vergoeding verschuldigd in de vorm van scholing. Dit wordt het transitiebudget genoemd.

De omvang van dit budget bedraagt een kwart maandsalaris per dienstjaar met een maximum van vier maandsalarissen.

Alleen als de rechter een ontslag onterecht vindt of in hoofdzaak aan de werkgever te wijten, kan hij een vergoeding toekennen. De ontslagvergoeding bedraagt dan maximaal een half maandsalaris per dienstjaar, met een maximum van € 75.000. Er is geen mogelijkheid tot hoger beroep.

Het financiële voordeel dat werkgevers hierdoor hebben, wordt verrekend met een verhoging van de ww-premie. Mogelijk wordt de ww-premie dan gedifferentieerd op basis van criteria van goed werkgeverschap. Werkgevers hoeven niet meer zes maanden aan de ww-uitkering mee te betalen, zoals eerder voorgesteld (zie nieuwsbrief 14).

Werkloosheidswet (WW)

De duur van de WW-uitkering wordt maximaal 24 maanden: 12 maanden gerelateerd aan het laatstverdiende loon en 12 maanden gerelateerd aan 70% van het wettelijk minimumloon. In de eerste tien jaar bouwen werknemers per gewerkt jaar één maand WW-recht op, daarna een halve maand per gewerkt jaar. Reeds opgebouwd arbeidsverleden van vóór 2014 wordt, binnen het maximum van de nieuwe systematiek, gerespecteerd.

Conclusie

Veel van deze maatregelen zijn al genoemd in de eerder verschenen beleidsnotitie van de minister van Sociale Zaken.

Uitgangspunt blijft het beperken van ontslagvergoedingen en het stimuleren van het vinden van nieuw werk. Vanaf halverwege 2014 lijken nog drie ontslagvergoedingen mogelijk:

1- een vergoeding als het UWV (of de eigen werkgever) het ontslag ten onrechte heeft goedgekeurd;

2- een overschot uit het transitiebudget; of

3- in de arbeidsovereenkomst of cao opgenomen vertrekvergoedingen.

Gelet op de aangekondigde maatregelen zal de behoefte om zelf te voorzien in ontslagbescherming naar verwachting toenemen. Bij werknemers, maar ook bij werkgevers kan nu meer dan in het verleden de behoefte bestaan om afspraken over ontslagvergoedingen in bijvoorbeeld de CAO op te gaan nemen.

Wat deze maatregelen gaan betekenen voor goudenhanddrukrekeningen en -verzekeringen is nog niet duidelijk. Ontslagvergoedingen blijven bestaan, maar de door werkgevers uit te keren bedragen zullen naar verwachting (veel) lager zijn. Dit zal mogelijk een grote impact hebben op het volume van de goudenhanddrukkoopsommen.

‘Ons driepijlerstelsel is zo slecht nog niet’, interview met Paul Schnabel

Moeten werknemers meer zelf kunnen doen voor een goed pensioen? Prof.dr. Paul Schnabel, directeur van het Sociaal en Cultureel Planbureau en gastspreker op het Zwitserleven Pensioen Event, is voorstander van meer keuzevrijheid en flexibiliteit. Maar wel met mate én met behoud van het goede van ons driepijlerstelsel. Zijn visie: koester de AOW in de huidige vorm, beperk de tweede pijler en maak de derde eenvoudiger, transparanter en goedkoper.

Stapels boeken, tijdschriften en onderzoeksrapporten. Schots en scheef op en door elkaar, niet alleen in de wandbrede boekenkast, maar ook op het bureau. De werkkamer van prof.dr. Paul Schnabel beantwoordt in alle opzichten aan het stereotiepe beeld van de verstrooide wetenschapper. ‘Verstrooid’ is hij echter allerminst. Schnabel formuleert to-the-point en onderbouwt zijn visie met heldere argumenten. Niet voor niets is hij een graag geziene en gewaardeerde gast(spreker) in actualiteitenprogramma’s en op congressen en seminars. Oók omdat hij er niet voor terugschrikt om ‘heilige huisjes’ aan te kaarten en de knuppel in het hoenderhok te gooien. Zo pleitte hij enkele jaren geleden al voor het verbieden van aflossingsvrije hypotheken. Zijn voorstel werd in en buiten politiek Den Haag weggehoond, maar inmiddels is het hoongelach verstomd. Sterker nog, in het Belastingplan 2013, zoals gepresenteerd op Prinsjesdag, geldt de hypotheekrenteaftrek alleen nog voor hypotheken waarop daadwerkelijk wordt afgelost (voor nieuwe hypotheken; bestaande blijven buiten schot).

Het thema van het Pensioen Event is ‘werknemers aan het stuur’. Vindt u het gewenst dat zij meer vrijheid krijgen om zelf hun pensioen te regelen?

Absoluut, maar wel tot op zekere hoogte. Laat ik vooropstellen dat ons pensioenstelsel, met het driepijlersysteem, in essentie prachtig is en tot de beste in de wereld behoort. Tegelijk is het naar z’n aard, zoals het in de loop der jaren is opgebouwd, inflexibel en star. Het laat weinig ruimte om te kunnen inspelen op veranderende verhoudingen en behoeften in de samenleving, zoals de individualisering en de groei van het aantal ZZP’ers. Vooral in de tweede en derde pijler is de behoefte aan keuzevrijheid groter dan de ruimte. Hoe speel je daarop in zonder de goede dingen kwijt te raken en tegelijk de negatieve aspecten op te heffen? Dat is de grote uitdaging voor de toekomst. Ik ben voorstander van meer keuzevrijheid en flexibiliteit. Het is belangrijk dat mensen zelf kunnen bepalen wanneer ze met pensioen gaan. Ook een flexibilisering in leeftijd van de AOW zou wat dat betreft een uitstekende ontwikkeling zijn. Je ziet ook steeds meer arrangementen ontstaan waarbij deelnemers zelf invloed kunnen uitoefenen op de beleggingsmix en tussentijds, afhankelijk van hun leeftijd en pensioenambitie, risicovoller of juist risicomijdender kunnen beleggen. Prima, zolang de voorstellen maar worden gedaan door een aanbieder/uitvoerder die deskundig is, alles kan overzien en helder communiceert over de beleggingskansen en de risico’s. Volledige vrijheid, in de zin van ‘hier heb je een zak met geld, zoek het zelf maar uit’, is een heilloze weg. Alle onderzoeken naar hoe ver mensen vooruit kunnen kijken, geven aan dat zij niet in staat zijn om zelf goed te bepalen wat ze over dertig á veertig jaar nodig hebben. Ze hebben daar advies bij nodig en er moeten beveiligingsconstructies zijn om hun ambities te realiseren.

Moeten we de verplichte deelname aan bedrijfs(tak)pensioenfondsen afschaffen?

Dat is naar mijn mening wel het laatste dat we op dit moment moeten doen. Pensioenfondsen zijn gestructureerde omgevingen, die geworteld zijn in een bedrijf of bedrijfstak. Als je deze structuur loslaat en deelnemers de mogelijkheid biedt om te gaan ‘shoppen’, tasten we het fundament - de solidariteit – aan en blazen we het stelsel van binnenuit op. Bovendien lopen we dan het risico dat mensen te snel en te wisselend beslissingen gaan nemen waarvan ze de consequenties op lange termijn niet kunnen overzien. Nogmaals, ons driepijlerstelsel is zo slecht nog niet. Om het systeem toekomstbestendig te maken, zijn andere ingrepen effectiever dan het afschaffen van de verplichtstelling. Mijn visie is dat we de tweede pijler minder zwaar moeten aanzetten. In het verleden zijn verwachtingen gewekt die niet kunnen worden waargemaakt; nu niet, maar ook niet in de toekomst. Nog steeds gaan veel Nederlanders ervan uit dat ze als pensioen 70% van hun laatstverdiende salaris ontvangen. Of dat er altijd onvoorwaardelijk wordt geïndexeerd. Die verwachtingen moeten we temperen door de tweede pijler minder belangrijk te maken en de focus te verschuiven van ‘zekerheid’ naar ‘ambitie’. Eigenlijk zou het verplichte aanvullend bedrijfspensioen niet meer moeten omvatten dan nog een keer de AOW. Tegelijk moeten we de derde pijler verruimen. In de huidige vorm is die door de wirwar aan maatwerkregelingen en aanbieders te rommelig, te complex en te duur. Opschoning is hard nodig. We moeten toe naar gestandaardiseerde arrangementen die transparanter en simpeler zijn, ook om de kosten te drukken en de baten/lastenverhouding voor de deelnemers te verbeteren. De Premie Pensioen Instelling (PPI) is daarvan een voorbeeld. Daarnaast is het belangrijk dat in de derde pijler meer ruimte wordt gecreëerd om wonen, pensioen en zorg te combineren en hiervoor fiscaal gefaciliteerd individueel voorzieningen te treffen. We leven steeds langer; elk jaar krijgen we er tien weken levensverwachting bij. In combinatie met de vergrijzing wordt het zorg- en pensioenstelsel hierdoor onbetaalbaar. We zullen er dan ook niet aan ontkomen dat we in de toekomst zelf meer moeten gaan bijdragen. Bijvoorbeeld door met een ‘omkeerhypotheek’ de waarde van de eigen woning in te zetten voor zorg.

Hoe kijkt u aan tegen de verplichtstelling van partnerpensioen?

We zijn altijd gewend geweest aan één kostwinner en één pensioen. Dat is sterk aan het veranderen. In de meeste gevallen zijn er inmiddels per tweepersoonshuishouden twee pensioenen. Al moeten we ons wel realiseren dat vrouwen meestal parttime werken en dus minder pensioen opbouwen dan de gemiddelde man. Het verschil zal gaandeweg kleiner worden, maar niet volledig verdwijnen. Een verlichting van het bestaande regime, met meer individuele keuzemogelijkheden, lijkt mij echter wel reëel.

De AOW-leeftijd verschuift van 65 naar 67 jaar. Langer doorwerken dus, maar ‘verplicht pensioengenieten’ blijft bestaan. Moeten we dit niet helemaal loslaten?

Technisch zou dat eenvoudig kunnen, dan verhoog of verlaag je de uitkering. Ga je eerder of later, dan krijg je minder of meer. Dat doen we nu al bij Nederlanders die in het buitenland wonen en zich niet vrijwillig hebben bijverzekerd. Voor elk jaar dat ze geen AOW-premie hebben afgedragen, wordt hun AOW-uitkering met 2% gekort. Ik heb in beginsel niks tegen flexibilisering van het instapmoment. Wat we wel moeten beseffen, is dat de AOW weliswaar altijd een star systeem is geweest, maar door die starheid tegelijk ook goedkoop: de uitvoeringskosten zijn extreem laag, nog geen procent. Dat is een groot goed, dat we moeten koesteren en bewaken. Daarom kan ik niet sterk genoeg waarschuwen tegen de plannen van politiek Den Haag om de ingangsdatum van de AOW medeafhankelijk te maken van de zwaarte van het beroep. Als we die kant opgaan, vliegen de uitvoeringskosten omhoog. Er ontstaat onmiddellijk een bureaucratie van keuringsartsen, toezichthouders en beroepsprocedures. En wat nog veel erger is, we ondermijnen het draagvlak voor de AOW in de samenleving. Het vertrouwen van burgers in ‘hier kan niet mee gesjoemeld worden’ verandert dan gegarandeerd in ‘wie handig is, kan toch eerder in de AOW’. Kijk naar wat er in het verleden met de WAO en de bijstandswet is gebeurd en pas geleden nog met de WAJONG. Zodra je een systeem afsluit, ontstaat het ‘muizengat-systeem’: mensen gaan langs de plint lopen om een gaatje te vinden om te ontsnappen. Dat ‘gaatje’ zijn dan de zachte regels die ruimte voor interpretatie laten. Waarom is de AOW het populairste onderdeel van de sociale zekerheid? Enerzijds omdat het een oudedagsvoorziening is, anderzijds omdat de regelgeving eromheen zo eenvoudig is: je bent 65 (straks 66/67) of niet. Dit harde leeftijdscriterium moeten we niet loslaten. Zodra mensen het gevoel krijgen dat wie handig is er eerder van kan gaan profiteren, begeef je je op een hellend vlak. Daarom: wees zuinig op de AOW, houd het simpel, eenvoudig en ‘hard’.

Bijna 70% van de Nederlanders is pensioenonbewust. Zijn werknemers sowieso wel in staat om zelf aan het stuur van hun eigen pensioen te staan?

Het pensioenbewustzijn is zeker te laag om werknemers alles zelf te kunnen laten regelen. Daarom zei ik hiervoor ook ‘keuzevrijheid tot op zekere hoogte’. Het is ons afgeleerd om over pensioen na te denken. Vroeger kreeg je niet of nauwelijks informatie over je pensioen. Het enige wat je hoorde, was ‘het is allemaal prima geregeld’. Gelukkig is dit de afgelopen jaren veranderd. Neem de UPO’s, een belangrijke verbetering. Maar we zijn er nog lang niet; communicatie verdient veel meer aandacht. Ik pleit ervoor om een onderscheid te maken tussen het arbeidscontract en het pensioencontract. Door ze fysiek uit elkaar te trekken, worden werkgevers en werkgevers gedwongen ze beide te bespreken en beide te ondertekenen. Dit kan een belangrijke bijdrage leveren aan meer pensioenbewustzijn.

Er is een snel groeiende groep ZZP’ers die geen pensioen opbouwen. Hoe kijkt u aan tegen het idee om naast de AOW een wettelijk verplicht basispensioen in te voeren?

Daar heb ik geen uitgesproken mening over, maar ik trek me het lot van ZZP’ers wel aan. Het lastige bij dit vraagstuk is dat het vrije ondernemers zijn: typisch een groep die niet tot iets verplicht wil worden en ook zelf inspraak wil hebben. Daarbij komt dat de meeste ZZP’ers feitelijk zelf hun kapitaal zijn en nauwelijks buffers hebben opgebouwd. Geld opzijleggen lukt maar mondjesmaat, zeker nu, in de huidige economische omstandigheden. Het sluiten van een arbeidsongeschiktheidsverzekering is voor velen al nauwelijks mogelijk. Overigens heeft de partner gelukkig vaak een dienstverband waar wel pensioen wordt opgebouwd. Veel ZZP’ers hebben bovendien in het verleden in loondienst gewerkt. Een oplossing zou kunnen zijn om in de tweede pijler mogelijk te maken dat ZZP’ers zich afhankelijk van hun werk vrijwillig kunnen aansluiten bij een bedrijfstakpensioenfonds. Maar dan wel met een verplichtend karakter; het moet geen in- en uitvliegconstructie worden.

In 2013 neemt u na vijftien jaar afscheid van het Sociaal en Cultureel Planbureau. Wat gaat u daarna doen?

Ik blijf gewoon werken. Ik ben hoogleraar aan de Universiteit Utrecht en daarnaast zit ik in tal van besturen en ben ik commissaris van Shell Nederland. Vervelen zal ik me dus zeker niet. Prettig vooruitzicht is wel dat ik vanaf volgend jaar niet meer de dagelijkse verantwoordelijkheid draag voor een instituut met meer dan honderd onderzoekers. Ik heb het altijd met veel plezier gedaan, maar na vijftien jaar is het tijd dat een ander het stokje van me overneemt.

Hoe ziet uw Zwitserleven-gevoel eruit?

Niet zoals in jullie televisiecommercials, daar herken ik me niet in. Ik heb in mijn leven veel gereisd, weet hoe het er in andere landen uitziet en ruikt. Reizen is voor mij geen avontuur meer, maar vooral ‘gedoe’. Dat klinkt blasé, maar zo bedoel ik het niet. Ik ben inmiddels ook heel tevreden als ik op de fiets met mooi weer door het Nederlandse landschap rijd. Ik geniet ook van lezen, schrijven, praten en adviseren, dat vind ik leuk en dat blijf ik doen zo lang ik gezond ben van lijf en leden. Het is toch geweldig om interessante mensen te ontmoeten en in een bestuur te kunnen zitten waar je verschil kunt maken! Dat is mijn persoonlijke invulling van het Zwitserleven-gevoel. Mag ik tot besluit nog een tip geven? Laat in jullie reclames niet altijd dat strand, met palmen, een ondergaande zon en een geblondeerd fotomodel van 40 jaar zien, maar richt de schijnwerpers ook eens op de actieve 60-ers in onze samenleving. Zij zorgen voor de 30-ers en niet andersom: ze passen op, halen de kleinkinderen uit school, betalen mee aan de hypotheek, enzovoort. Tegelijk zijn zij vaak de mantelzorgers voor een of beide van hun ouders en als vrijwilliger de basis van het verenigingsleven. Voor een deel van hen is dat zelfs de reden om vroeg met pensioen te gaan, om die ‘service’ te kunnen bieden. De 60-ers zijn het scharnierpunt in onze samenleving!

Wie is Paul Schnabel?

Prof.dr. Paul Schnabel (1948) is socioloog en sinds 1998 directeur van het Sociaal en Cultureel Planbureau (SCP). Daarnaast is hij universiteitshoogleraar aan de Universiteit Utrecht en columnist van NRC Handelsblad, Het Financieele Dagblad en het historisch tijdschrift Maarten. Sinds 2006 rekent de Volkskrant hem tot één van de invloedrijkste Nederlanders. In 2010 ontving Paul Schnabel de penning van de Koninklijke Nederlandse Akademie van Wetenschappen, die een keer per twee jaar wordt uitgereikt. Bestuurlijk is hij onder andere actief voor het Koninklijk Concertgebouworkest, Museum Het Catharijneconvent, het Nederlands Openlucht Museum en de Stichting De Ombudsman. Hij is tevens commissaris van Shell Nederland BV.

Dit interview is eerder verschenen in Update van Zwitserleven.

Fotografie door Erik Hijweege

Een bredere visie op waardeoverdracht naar aanleiding van het besluit waardeoverdracht

Op 11 oktober 2012 is het besluit beperking bijbetalingslasten werkgevers bij waardeoverdracht pensioen gepubliceerd in het Staatsblad en daarmee wordt het Besluit uitvoering Pensioenwet van kracht. De aanhoudende belangstelling voor waardeoverdracht waarbij - ten onrechte - vooral aandacht wordt besteed aan de lage rekenrente en de invoering van deze wijziging vormen aanleiding voor een bredere visie op waardeoverdracht.

Waardeoverdracht is een issue. Van oudsher is waardeoverdracht een (voorwaardelijk) recht van werknemers bedoeld om pensioengaten te dichten bij eindloonsystematiek. Deze doelstelling is al jaren achterhaald, want inmiddels is nog maar 0,9% van alle pensioenregelingen in Nederland een eindloonregeling. Waardeoverdracht werd vervolgens gezien als een middel om alles overzichtelijk te houden. Ook dat is nu een achterhaalde doelstelling dankzij www.mijnpensioenoverzicht.nl.

Hoe zat het ook al weer?

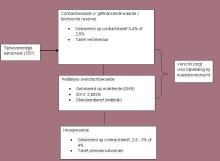

De alsmaar dalende marktrente heeft ertoe geleid dat de rekenrente bij waardeoverdracht (2,802% voor 2012 en 2,42% voor 2013) inmiddels onder de nog altijd meest toegepaste rekenrente binnen het contractstarief van verzekeraars van 3% is uitgekomen. De opgebouwde aanspraak is gefinancierd op een hogere marktrente dan de wettelijke rente voor waardeoverdracht

Dat leidt tot een hogere over te dragen waarde vanuit de wettelijke rekenregels. Vervolgens moet de oude werkgever het verschil bijbetalen, zodat de nieuwe pensioenuitvoerder de wettelijke overdrachtswaarde ontvangt. Er is immers een hoger bedrag nodig wanneer wordt gerekend met een lagere marktrente. Het komt zelfs nog voor dat een verzekeraar - bij oudere contracten - een rente van bijvoorbeeld 4% hanteert. Dan loopt de bijbetaling door de oude werkgever behoorlijk op. Dit geldt uiteraard alleen bij uitkeringsovereenkomsten en premieovereenkomsten waarbij de premie direct wordt omgezet in een pensioenaanspraak. Voor zuivere premieovereenkomsten en kapitaalovereenkomsten (met uitzondering van streefregelingen) is dus geen sprake van bijbetalingsproblematiek.

Schematisch ziet dit er als volgt uit:

Geboden ‘oplossing’

In de praktijk leidt deze bijbetalingsverplichting ertoe dat de arbeidsmobiliteit mogelijk wordt belemmerd. Dit geldt vooral voor werknemers met een hoger inkomen of met een lang arbeidsverleden; bij deze categorie werknemers kan een waardeoverdracht namelijk duur uitvallen. Voor werkgevers kan dit aanleiding zijn een keuze voor een jongere werknemer te maken.

Daarom is de wetswijziging 1) ingevoerd waarbij kleine werkgevers (met een totale loonsom die lager is dan € 755.000 per jaar) niet hoeven mee te werken aan waardeoverdracht, dan wel niet hoeven bij te betalen, indien:

• de bijbetalingskosten hoger zijn dan € 15.000; en

• de bijbetalingskosten hoger zijn dan 10% van het over te dragen pensioen.

Slechts rekenrente?

In de Kamervragen rondom dit voorhangende besluit komt met name het renteverschil ter sprake. In het standaardtarief 2) dat wordt toegepast vanuit het wettelijke recht op waardeoverdracht worden echter alle rekentechnische elementen benoemd. Deze elementen bepalen het sommetje voor de waarde die wordt overgevoerd. Naast rente gaat het tarief uit van de overlevingstafel GBM/GBV 2000-2005. Anno 2012 werken veel verzekeraars in hun vanaf 2011 gesloten overeenkomsten met een overlevingstafel die uitgaat van een minstens 10% hogere levensverwachting. Dit heeft grote gevolgen voor de tarieven die de verzekeraars hanteren. Het verschil tussen het standaard tarief en het gehanteerde tarief van de huidige verzekeraar betaalt de werkgever bij. Als een oudere werknemer waardeoverdracht pleegt, en ook alle eerder opgebouwde aanspraken overvoert, heeft de werkgever hoge kosten. Gezien de huidige verhouding tussen contractstarieven en de wettelijke rekenrente is het de oude werkgever die de rekening gepresenteerd krijgt.

Zijn verzekeraars blij met waardeoverdracht van oude DB-aanspraken?

Bij verzekeraars blijft na het premievrij maken van een DB-contract de opgebouwde aanspraak veelal gebaseerd op de oude contractuele technische grondslagen. Nieuwe aanspraken worden opgebouwd op basis van het nieuwe contract en bijbehorende actuele technische grondslagen. Bij aanspraken opgebouwd vanaf 1 augustus 1994 (start recht op waardeoverdracht) is tot recent geen rekening gehouden met de grotere stijging van de levensverwachting dan aanvankelijk gedacht. Als waardeoverdracht plaatsvindt, worden al verzekerde en toegezegde aanspraken waarvoor de verzekeraar het langlevenrisico loopt, omgezet naar een aanspraak waar een nieuw tarief voor geldt. De werkgever betaalt de prijs voor het overhevelen van het langlevenrisico van de ene naar de andere verzekeraar. Bij nabestaandenpensioen op opbouwbasis kan er een klein voordeel ontstaan omdat de tarieven voor het overlijdensrisico bij de nieuwe verzekeraar waarschijnlijk lager zijn. De overdragende uitvoerder heeft op dit punt voordeel bij de huidige wettelijke regeling.

Financieel Toetsingskader

Met het nieuwe Financieel Toetsingskader (FTK) erbij wordt het nog ingewikkelder. Dit speelt een rol bij de beoordeling van een waardeoverdracht van een pensioenfonds naar een verzekeraar of vice versa. In het nieuwe FTK, dat geldt voor pensioenfondsen, zal bij een verhoging van de levensverwachting bij een bepaalde generatie de premie niet stijgen, maar kan de indexatie beperkt worden of de aanspraken verlaagd worden voor die generatie waar de hogere levensverwachting voor geldt.

Pensioenfondsen kunnen nu alleen op basis van afstempeling de bestaande aanspraken verlagen. Met het nieuwe FTK komt er een mogelijkheid bij tot verlaging van pensioenaanspraken op basis van de levensverwachting. Bij de beoordeling van een waardeoverdracht van een verzekeraar naar een pensioenfonds zal een deelnemer en/of zijn adviseur rekening moeten houden met het risico van wijziging van de levensverwachting voor die generatie waar die deelnemer onder valt. Deelnemers zouden dan op basis van dit risico kunnen kiezen voor de garantie bij een verzekeraar en niet de waardeoverdracht moeten effectueren naar een pensioenfonds.

In de Kamerbrief 3) geeft Minister Kamp aan dat hij de Stichting van de Arbeid (STAR) heeft gevraagd om de gevolgen van de wijziging van het FTK ook mee te nemen in hun advies inzake waardeoverdracht. Inmiddels heeft VNO-NCW haar standpunt in de STAR gewijzigd en is voor afschaffing van het wettelijk recht op waardeoverdracht. Of de STAR dit standpunt in haar advies aan het ministerie ook overneemt is nog onduidelijk.

Wat zouden oplossingsrichtingen kunnen zijn?

Als alleen de bij de laatste werkgever opgebouwde aanspraken overgedragen zouden kunnen worden, zou dit voorkomen dat op basis van de huidige lage rente vroegere werkgevers geconfronteerd worden met bijbetalingen. Bovendien blijven de langlevenrisico’s dan bij die partij waar ze horen, namelijk bij de verzekeraar. Dit voorstel beperkt het lange termijn risico voor de werkgever, maar kan voor de werknemer een vermindering van de rechten betekenen, bijvoorbeeld bij vooroverlijden, omdat dan niet alle dienstjaren uit het verleden meetellen.

Een alternatief is dat de waarde wordt overgedragen op basis van de werkelijke waarde en het standaardtarief wordt losgelaten. Dit zou ook beter aansluiten bij de effecten die het FTK voor pensioenfondsen zal hebben. Het geeft een algemeen maatschappelijke tendens aan richting een pensioenstelsel waarin de reële waarde steeds belangrijker wordt. Het zou praktisch kunnen zijn, de individuele waardeoverdracht voor kleine bedragen onder het afkoopbedrag van de Pensioenwet wel in stand te laten. Deze zou verplicht moeten worden uitgevoerd. De werknemer ontvangt zijn kleine opgebouwde pensioen niet na 2 jaar nadat hij uit dienst is getreden als bruto salaris, waardoor hij zijn pensioen kwijt is. De uitvoerder heeft in plaats van het traject van afkoop kleine pensioenrechten, de administratieve overdracht van de reële waarde naar de nieuwe pensioenuitvoerder.

Advies van de pensioenadviseur

De pensioenadviseur die gedegen wil (en moet) adviseren rond waardeoverdracht, loopt aan tegen een aantal onzekerheden en uitdagingen die het ingewikkeld maken tot een verantwoord advies te komen. De gevolgen van waardeoverdracht naar de toekomst toe zijn moeilijk in te schatten. De voordelen van waardeoverdracht zijn veelal beperkt. Dit leidt tot moeilijk in te schatten gevolgen in het kader van de zorgplicht van de adviseur. De kosten van een goed genuanceerd advies inzake waardeoverdracht zullen verder oplopen. En nog belangrijker: er zal slechts een beperkt aantal adviseurs een redelijke inschatting kunnen maken wat waardeoverdracht voor de werknemer naar de toekomst toe echt betekent. Daarnaast kan het vanuit het oogpunt van het voorkomen van belangenverstrengeling goed zijn om een andere adviseur te hebben voor de werknemer dan voor de werkgever.

Conclusie

Waardeoverdracht bij verzekerde regelingen kan leiden tot onvoorziene ongunstige gevolgen voor de werkgever door de lage rekenrente en het verschil tussen contracttarief en het standaardtarief. De werknemer kan verkeerde keuzes maken die in de toekomst kunnen leiden tot vermindering van nu gegarandeerde pensioenaanspraken bij een verzekeraar door waardeoverdracht naar een pensioenfonds door toepassing van de regels van het FTK omdat die leiden tot vermindering van aanspraken bij verhoging van de levensverwachting. De echte gevolgen van waardeoverdracht zijn vrijwel niet te overzien. Waar waardeoverdracht gold als een voordeel voor werknemers, is dat voordeel grotendeels verdwenen. Daarom lijkt het nu voor de hand te liggen om het recht op waardeoverdracht af te schaffen en daarmee veel mogelijk verkeerde beslissingen te voorkomen. Als dat niet haalbaar is vanuit politiek oogpunt dan zou me de waardeoverdracht tenminste moeten beperken tot daadwerkelijke overdracht van waarde zonder bijbetalingsissues.

1) Staatsblad 452 11-10-2012 (Besluit van 21 september 2012)

2) Artikel 18 lid 1 Regeling Pensioenwet en Wet verplicht beroepspensioenregeling

3) Kamerbrief 22-06-2012 Tijdelijke beperking plicht tot waardeoverdracht bij bijbetalingslasten antwoord 21

Eigen woning en echtscheiding

Vraag:

Twee echtgenoten – gehuwd in gemeenschap van goederen – gaan scheiden. Ze hebben in de jaren ’90 een eigen woning gekocht en gefinancierd voor € 180.000. Het huis is nu ongeveer € 220.000 waard. De man is recent vertrokken, maar de vrouw woont nog in de woning. Kan de man nog hypotheekrente voor deze woning in aftrek brengen op zijn inkomen?

Antwoord:

Doordat de twee echtgenoten gehuwd zijn in gemeenschap van goederen, zijn zij ieder voor de helft eigenaar van de woning. De man kan dan maximaal twee jaar na zijn vertrek de woning als eigen woning blijven aanmerken. Voorwaarde is wel dat de woning voor zijn (ex-)vrouw een eigen woning blijft. Of formeler geformuleerd: anders dan tijdelijk als hoofdverblijf ter beschikking heeft staan.

De man kan de helft van de totaal betaalde hypotheekrente in aftrek brengen. Daarop komt wel de helft van het eigenwoningforfait van die woning in mindering. Maar die helft van het eigenwoningforfait kan hij weer als betaalde alimentatie in mindering op zijn inkomen brengen.

De vrouw geeft ook de helft van het eigenwoningforfait (haar deel van de woning) aan bij haar aangifte inkomstenbelasting en brengt ook de helft van de totaal voor de eigen woning betaalde rente in aftrek op haar inkomen. Het aandeel in het eigenwoningforfait van haar (ex-)man moet zij als ontvangen alimentatie in haar aangifte opnemen.

Na het verstrijken van de tweejaarstermijn, bij eerdere verkoop van de woning of het eerder verlaten van de woning door de vrouw, realiseert de man zijn vervreemdingssaldo in het kader van de zogenoemde bijleenregeling. En dus niet bij het verlaten van de woning door de man. De huidige waarde is in zoverre dus niet relevant.

In de laatst genoemde situatie – het verlaten van de woning door de vrouw – kan ook de zogenoemde verhuisregeling nog een rol spelen (vrouw verlaat de woning en de woning staat nog te koop). Op basis van een goedkeuring van de staatssecretaris van Financiën kan in zo’n situatie de tweejaarstermijn van de scheidingsregeling verlengd worden met de termijn voor de verhuisregeling (ook maximaal twee jaar, maar tijdelijk verlengd tot drie jaar).

Deze rubriek wordt verzorgd door:

Fiscale Zaken

Teveel ingehouden pensioenpremie is loon

Belanghebbende is voor de pensioenregeling met haar werknemers overeengekomen dat werknemers 1/3 deel van de verschuldigde pensioenpremie dragen, en de werkgever 2/3 deel. Belanghebbende voerde in 2006 zelf haar salarisadministratie. In plaats van 1/3 deel, heeft belanghebbende in dat jaar 2/3 deel van de pensioenpremie op het brutoloon van haar werknemers ingehouden. Ultimo 2006 heeft belanghebbende het teveel ingehouden deel van de pensioenpremies (na betaling van de verschuldigde premie aan de pensioenverzekeraar) op haar balans gecrediteerd. Vast staat dat de werknemers het juiste loon zouden hebben gehad als ze erom zouden hebben gevraagd in 2006.

De (toenmalige) adviseur van belanghebbende heeft in 2008 de inspecteur geïnformeerd over de vorenstaande feiten. Belanghebbende heeft daarbij voorgesteld dit te herstellen door de pensioenpremie in de laatste drie maanden van 2008 te verrekenen met de nog in te houden en af te dragen pensioenpremie over het jaar 2008. De inspecteur gaat niet akkoord met het voorstel en heft na over 2006.

Aangezien vast staat dat de werknemers het juiste loon zouden hebben gehad als ze erom zouden hebben gevraagd in 2006, was het te weinig betaalde loon in 2006 vorderbaar en inbaar. Ook oordeelt de rechtbank dat geen sprake is van negatief loon. Daarvoor is het noodzakelijk dat er iets door de werknemer aan de werkgever terugbetaald moet zijn.

De rechtbank verklaart het beroep ongegrond.

(Rechtbank Breda 7 september 2012, nr. AWB 12/1427)

Ongelijke behandeling pensioen en lijfrente

Belanghebbende en zijn partner drijven in 2006 een onderneming - een adviesbureau - in de vorm van een maatschap. Belanghebbende trekt in zijn aangifte inkomstenbelasting over dat jaar een bedrag van € 11.488 aan lijfrentepremies af van zijn belastbare inkomen. Dat bedrag is hoger dan de voor belanghebbende geldende jaarruimte in dat jaar. De inspecteur heeft om die reden een bedrag van € 3.506 niet in aftrek toegelaten.

Belanghebbende betoogt dat sprake is van verboden ongelijke behandeling van gelijke gevallen (artikel 26 Internationaal Verdrag inzake Burgerrechten en Politieke Rechten en artikel 14 Europees Verdrag voor de Rechten van de Mens). Ondernemers genieten door het lijfrenteregime van de Wet IB 2001 minder fiscale faciliteiten dan werknemers voor het opbouwen van een redelijke oudedagsvoorziening, aldus belanghebbende.

De Hoge Raad stelt belanghebbende in het ongelijk. Gelet op de parlementaire behandeling bij het regime voor lijfrenten zijn er volgens de Hoge Raad redelijke gronden voor het onderscheid tussen werknemers en ondernemers. Om die reden is geen sprake van discriminatie.

De overwegen van de Hoge Raad mogen juist zijn, maar de betrokken ondernemer legt met zijn procedure wel een pijnpunt in de opbouw van oudedagsvoorzieningen voor ondernemers bloot.

(Hoge Raad 12 oktober 2012, nr. 11/05684)

Interimrapport Commissie inkomstenbelasting en toeslagen

De Commissie inkomstenbelasting en toeslagen – ook bekend als de Commissie Van Dijkhuizen – heeft een interimrapport aangeboden aan staatssecretaris Weekers van Financiën. De Commissie hoopt op die manier nog invloed te kunnen uitoefenen op de inhoud van het regeerakkoord.

Belangrijke voorstellen uit het interimrapport zijn:

- Verlaging van de tarieven van loon- en inkomstenbelasting (37% over de eerste schijf van € 62.500 en 49% over het meerdere).

- Aanpassing van de fiscale behandeling van de eigen woning (aflossen van nieuwe en bestaande hypotheken wordt gestimuleerd zonder verplichte daadwerkelijke aflossing).

- Vrijstelling voor kapitaalverzekering eigen woning, spaarrekening eigen woning en beleggingsrekening eigen woning verdwijnt.

- De overdrachtsbelasting wordt afgeschaft.

- De omkeerregel voor pensioenen en lijfrenten geldt tot een inkomen van de eerste schijf (€ 62.500).

- Verhoging van het algemene BTW-tarief naar 23% en het verlaagde BTW-tarief naar 8%.

Binnenkort zal in Financieel Actief uitgebreider op de voorstellen van de Commissie worden ingegaan.

(Naar een activerender belastingstelsel, interimrapport van de Commissie inkomstenbelasting en toeslagen, 16 oktober 2012)