In deze Financieel Actief Nieuwsbrief:

Algemeen

- Hoofdlijnen voorgenomen belastingherziening | Kort bericht

Pensioen

- Wet pensioencommunicatie: een stap vooruit?! | Artikel

- Brief staatsecretaris inzake oplossingsrichtingen pensioen in eigen beheer | Kort bericht

- Toename verzoeken uitstel pensioen verwacht door versnelde verhoging AOW-leeftijd | Kort bericht

- Wetsvoorstel APF aangenomen door Tweede Kamer | Kort bericht

Lijfrente

- Lijfrente beschermd voor de vermogenstoets in de bijstand? | Artikel

- Tijdelijke mogelijkheid terugstorting te veel betaalde premie/inleg lijfrente | Kort bericht

- Heffingsmoment bij afkoop lijfrenteverzekering | Kort bericht

AOV

Kapitaalverzekering en eigen woning

Wet pensioencommunicatie: een stap vooruit?!

Op 19 mei 2015 is het wetsvoorstel "Wijziging van de Pensioenwet en de Wet verplichte beroepspensioenregeling in verband met verbetering van de pensioencommunicatie" (hierna Wet Pensioencommunicatie) aangenomen door de Eerste Kamer. De wet is op 29 mei 2015 in het Staatsblad geplaatst en zal vanaf 1 juli 2015 gefaseerd worden ingevoerd.

De Algemene Maatregelen van Bestuur (AMvB) waarin de nadere uitwerking van de nieuwe regels en de gefaseerde invoering worden vastgelegd, zijn op 30 juni 2015 in het Staatsblad geplaatst. Er is ook een ministeriële regeling aangekondigd, deze is nog niet verschenen. Ook de tekst van Pensioen 1-2-3 van de Pensioenfederatie is nog niet definitief vastgesteld. De tekst is wel te raadplegen op www.pensioen123.nl. De checklist voor werkgevers die kan worden gebruikt bij pensioengesprekken zal in september 2015 worden gepubliceerd door de Pensioenfederatie.

In dit artikel ga ik nader in op de hoofdlijnen van de nieuwe wetgeving.

Doel van de wet

De Wet Pensioencommunicatie wijzigt de Pensioenwet en de Wet verplichte beroepspensioenregeling. Met het voorstel wordt beoogd de informatieverstrekking over pensioenen te verbeteren. Het doel van pensioencommunicatie is dat de pensioendeelnemer weet hoeveel pensioen hij kan verwachten, kan nagaan of dat voldoende is en zich bewust is van de risico's van de pensioenvoorziening. Daarnaast moet pensioencommunicatie de deelnemer laten zien welke keuzemogelijkheden hij heeft. Het bieden van een handelingsperspectief is een essentieel element bij het bereiken van de pensioendeelnemer. De deelnemer neemt informatie eerder op als hij weet wat hij ermee kan doen.

Met de Wet Pensioencommunicatie wordt het perspectief van de deelnemer centraal gesteld. Goede pensioencommunicatie is evenwichtig en realistisch en beoogt bewustwording bij mensen te vergroten (pensioenbewust te zijn) en indien nodig gedragsverandering te stimuleren. Meer dan nu het geval is, wordt aangesloten bij de informatiebehoeften en de kenmerken van de deelnemer, bijvoorbeeld een ander taalgebruik. Zo wordt de kans groter dat de informatie de pensioendeelnemer daadwerkelijk bereikt. De nieuwe wetgeving strekt ertoe om de eisen die gesteld worden aan pensioenuitvoerders ten aanzien van de communicatie met (gewezen) deelnemers, (gewezen) partners en pensioengerechtigden zodanig aan te passen, dat pensioenuitvoerders met deze communicatie aansluiten bij de behoeften van de deelnemer en bevorderen dat de communicatiedoelen worden bereikt.

Overkoepelende normen Pensioenwet

Met de Wet Pensioencommunicatie beoogt de wetgever de kwaliteitseisen voor goede pensioencommunicatie te verhogen. Door de financiële crises van de afgelopen jaren is duidelijk geworden dat de risico's verbonden aan pensioenvoorzieningen groter zijn dan verwacht en dat het bewustzijn over deze risico’s bij de pensioendeelnemer moet worden vergroot. De verantwoordelijkheid en de rol van de overheid en de werkgever bij het bereiken van een adequate voorziening is in de afgelopen jaren sterk afgenomen en zal in de komende jaren naar verwachting nog verder afnemen. De pensioendeelnemer moet derhalve zelf aan de slag om te bepalen of de pensioenopbouw voldoende is en welke maatregelen er nodig zijn om de voorziening eventueel aan te passen of te verbeteren.

De pensioensector is nog onvoldoende in staat gebleken om de gewenste kwaliteitsslag te maken. Het ambitieniveau van de wettelijke toezichtsnormen voor de informatie- en communicatieverplichtingen van de pensioenuitvoerder en werkgever wordt dus verhoogd.

In de aanbevelingen in het rapport “Pensioen in duidelijke taal” van het Ministerie van Sociale Zaken en Werkgelegenheid van juli 2012 werd de noodzaak van communicatie op maat onderkend. Dat vraagt om meer principle based regelgeving, zodat er voor de pensioenuitvoerder ruimte is voor een zekere maatwerkinvulling. Informatie op maat is ook: segmenteren.

Deze aanbevelingen zijn overgenomen door de wetgever en er zijn overkoepelende normen ingevoerd waaraan informatievoorziening moet voldoen.

De overkoepelende normen gelden niet alleen voor de wettelijk verplichte informatieverstrekking, maar ook voor de niet-wettelijk verplichte informatie.

In de Pensioenwet was tot nu toe bepaald dat de informatieverstrekking tijdig moest worden verstrekt en in duidelijke en begrijpelijke bewoordingen.

Dat informatie duidelijk is, houdt in dat informatie vindbaar en overzichtelijk moet zijn. Dat betekent dat de informatie gelaagd moet worden aangeboden, om de relevantie van de communicatie voor de deelnemer te vergroten. In de eerste laag alleen de essentiële informatie, in diepere lagen uitgebreidere informatie.

Voor de meeste informatieverplichtingen is voor de tijdigheid van informatie een wettelijke termijn voorgeschreven. Indien er geen voorgeschreven termijn geldt zal de informatie door de pensioenuitvoerder moeten worden verstrekt binnen een termijn waarin de deelnemer de informatie redelijkerwijs nog kan gebruiken voor het beoogde doel, bijvoorbeeld voor een pensioen of andere financiële beslissing.

Correct en evenwichtig

De overkoepelende eisen die aan informatieverstrekking worden gesteld worden uitgebreid met de eis dat de informatie correct en evenwichtig dient te zijn.

Bij een beoordeling of de informatie correct is, is het in ieder geval van belang dat de informatie inhoudelijk juist is en er geen tegenstrijdigheden in de informatie zitten, zowel binnen een document als tussen de verschillende informatiedragers. Er geldt derhalve een consistentie eis.

De norm evenwichtig betekent dat de relevante aanwezige voor- en nadelen goed moeten worden weergegeven. Om een juist beeld te geven moet de pensioenuitvoerder naast informatie over de positieve kenmerken, ook informatie geven over de beperkende kenmerken of voorwaarden van de pensioenregeling.

Open normen persoonlijke informatie

De pensioenuitvoerder bevordert dat persoonlijke informatie aansluit bij de informatiebehoeften en kenmerken van de pensioendeelnemer. Tevens wordt vereist dat de informatie inzicht geeft in de keuzemogelijkheden die er zijn in de pensioenregeling en de gevolgen van belangrijke gebeurtenissen voor het pensioen.

Dit zijn nieuwe eisen die beogen te bewerkstelligen dat getoetst kan worden of de informatieverstrekking aan de hierboven genoemde doeleinden van kwalitatief goede informatievoorziening voldoet. Met andere woorden: wordt de deelnemer adequaat geïnformeerd?

Dit betekent dat de pensioencommunicatie moet worden afgestemd op de kenmerken en behoeften van verschillende doelgroepen, zodat de effectiviteit en de relevantie van de boodschap worden vergroot. Deze segmentatie heeft niet alleen betrekking op de inhoud van informatie, maar ook op de vorm en het kanaal waarvoor gekozen wordt.

De pensioenuitvoerder bevordert dat persoonlijke informatie aansluit bij de informatiebehoefte en kenmerken van de deelnemer. De pensioenuitvoerder dient duidelijk voor ogen te hebben wat het doel van informatie is en wie de doelgroep is. Daarnaast moet het voor de deelnemer duidelijk zijn waarom hij deze informatie ontvangt: wat moet hij doen met de informatie?

Om de gewenste aansluiting te bereiken kan de uitvoerder bijvoorbeeld een onderzoek instellen onder zijn deelnemerpopulatie. Dit gebeurt bij voorkeur in een pretest, waarbij de pensioenuitvoerder, voordat de communicatie plaatsvindt, de communicatiemiddelen toetst met behulp van kwalitatief of kwantitatief onderzoek onder deelnemers. Het gaat om een inspanningsverplichting ("bevorderen") en niet om een resultaatsverplichting.O

m de deelnemer te helpen met het handelingsperspectief wordt bepaald dat de pensioenuitvoerder bevordert dat de informatie inzicht geeft in de keuzemogelijkheden die er zijn in de pensioenregeling. Pensioenuitvoerders dienen zoveel mogelijk inzicht te geven in de gevolgen voor het pensioen van tenminste de volgende keuzes:

- eerder stoppen met werken,

- langer doorwerken,

- deeltijdpensioen,

- hoog/laagconstructie (eerste jaren hoger en later lager pensioen),

- uitruil van partnerpensioen voor ouderdomspensioen en omgekeerd en

- waardeoverdracht bij verandering van baan.

In de concept-AMvB wordt specifiek bepaald dat de uitvoerder in ieder geval de gevolgen van eerder stoppen en langer doorwerken laat zien. Bovenstaande verplichting wordt naar verwachting gefaseerd ingevoerd.

Meer mogelijkheden voor digitale informatie

Volgens de wetgever leent digitale informatie zich goed voor het aantrekkelijk, begrijpelijk en persoonlijk maken van informatie. Pensioenuitvoerders mogen daarom straks kiezen of zij hun deelnemers en andere betrokkenen schriftelijk of digitaal gaan informeren.

Digitalisering van informatie maakt het makkelijker om informatie beschikbaar te stellen via de website van de pensioenuitvoerder. Met het versturen van informatie via internet kan bovendien een aanzienlijke kostenbesparing worden gerealiseerd.

Ook de deelnemer zelf heeft de keuze hoe hij de informatie wil ontvangen. Als hij aangeeft dat hij bezwaar heeft tegen digitale verstrekking moet de informatie schriftelijk verstrekt worden. De keuze kan ook op elk moment later worden herzien door een deelnemer. Als de uitvoerder ervoor kiest om informatie digitaal te verstrekken zal in ieder geval eenmalig schriftelijk moeten worden gevraagd of de deelnemer bezwaar heeft tegen digitale informatieverstrekking. De pensioenuitvoerder moet kunnen aantonen dat hij zo’n uitvraag heeft gedaan en wat de respons hierop was van individuele deelnemers.

Bij digitale informatieverstrekking is het niet voldoende om te verwijzen naar de website. De informatie moet in de persoonlijke omgeving van de deelnemer worden gebracht. Dit kan bijvoorbeeld door het versturen van een attenderende e-mail. Bij gebruik van een berichtenbox wordt het gebruik van www.mijn.overheid.nl voorgeschreven.

De informatieontvanger moet in staat worden gesteld om de informatie duurzaam te bewaren. Hierbij hoort eveneens dat de deelnemer de informatie zelf moet kunnen afdrukken.

De algemene basisinformatie van de pensioenregeling moet op de website van de pensioenuitvoerder, in ieder geval voor iedere pensioendeelnemer, beschikbaar zijn.D

e basisinformatie betreft de niet persoonsgebonden informatie over de pensioenregeling en de uitvoering daarvan. Het gaat in ieder geval om de volgende elementen:

- de pensioensoorten waarin de basispensioenregeling voorziet,

- de pensioensoorten waarin de basisregeling niet voorziet,

- de wijze waarop pensioen wordt opgebouwd,

- de keuzemogelijkheden van de deelnemer of gewezen deelnemer waarin de

pensioenregeling voorziet,

- de risico's,

- de soorten uitvoeringskosten en

- de beleidsdekkingsgraad met een omschrijving van de gevolgen ervan.

De Pensioenfederatie en het Verbond van Verzekeraars hebben een alternatief communicatie-instrument ontwikkeld, het zogenaamde Pensioen 1-2-3 (zie www.pensioen123.nl). Hoewel dit instrument nog in ontwikkeling is heeft de wetgever besloten om een wettelijke basis te geven aan dit initiatief. Er wordt voorgeschreven dat de uitvoerder bij het verstrekken van de basisinformatie over de pensioensoorten, maar ook bij de hierna nog te noemen informatieverstrekking, gebruik moet maken van de opschriften en iconen in de volgorde waarin ze staan in laag 1 van Pensioen 1-2-3. Bij de informatie over pensioensoorten, informatie over de jaarlijkse pensioenopbouw, de risico's en de beleidsdekkingsgraad wordt ter wille van de vergelijkbaarheid tevens gebruik gemaakt van de sjablonen die door Pensioen 1-2-3 worden ontwikkeld.

Het doel van de basisinformatie is dat de deelnemer gemakkelijk duidelijke informatie kan vinden over de belangrijkste kenmerken van de pensioenregeling, de keuzemogelijkheden die hij heeft, dat hij weet wanneer hij in actie moet komen en op de hoogte is van de financiële situatie van het pensioenfonds.

Gelaagde informatie permanent op website uitvoerder

Eén van de aanbevelingen in het rapport "Pensioen in duidelijke taal" is om de informatie gelaagd aan te bieden aan de deelnemer. Deze aanbeveling is overgenomen door de wetgever. Voor de uitvoering hiervan wordt voorgeschreven dat gebruik wordt gemaakt van Pensioen 1-2-3. De eerste laag betreft de hierboven genoemde basisinformatie over de pensioenregeling (“de Pensioenregeling in 5 minuten”), de tweede en derde laag betreft meer uitgebreide informatie.

De tweede laag bevat uitgebreidere informatie over de inhoud van de pensioenregeling (“de pensioenregeling in 30 minuten”). In de derde laag worden de basisdocumenten van de pensioenregeling, alsmede informatie over de positie van de uitvoerder en de uitvoeringskosten getoond. Er zal tevens een Pensioenvergelijker worden opgenomen in de derde laag, dat wil zeggen een uniform vergelijkingsinstrument voor pensioenregelingen.

Pensioen 1-2-3 geldt per pensioenregeling en moet permanent beschikbaar worden gesteld op de website van de pensioenuitvoerder. Pensioen 1-2-3 is visueel aantrekkelijk door de gebruikte iconen en is kort, bondig en herkenbaar door de uniforme opzet.

Voor de vormgeving van de tweede en derde laag worden nadere regels in een ministeriële regeling vastgesteld.

Informatie op de website

De pensioenuitvoerder stelt op zijn website voor in ieder geval de pensioendeelnemer de volgende informatie beschikbaar:

– de basisinformatie over de pensioenregeling (laag 1 Pensioen 1-2-3)

– verdere informatie over de pensioenregeling (laag 2 Pensioen 1-2-3)

In laag 3 wordt de volgende informatie beschikbaar gesteld:

– informatie over uitvoeringskosten,

– het jaarverslag en de jaarrekening,

– de verklaring inzake beleggingsbeginselen,

– informatie over het financieel crisisplan,

– informatie over het herstelplan of geactualiseerd herstelplan,

– het pensioenreglement,

– de uitvoeringsovereenkomst of het uitvoeringsreglement, en

– de Pensioenvergelijker.

De startbrief vervalt

De huidige Pensioenwet schrijft voor dat iedere nieuwe deelnemer binnen drie maanden een startbrief van de pensioenuitvoerder moet ontvangen waarin hij wordt geïnformeerd over de belangrijkste aspecten van de nieuwe pensioenregeling. Geconstateerd is dat de huidige startbrief te lang is en te weinig aansprekend. Deelnemers lezen de startbrief daarom vaak niet. De startbrief in haar huidige vorm verdwijnt en wordt vervangen door een kortere en beknoptere vorm, waarvan de inhoud grotendeels wordt bepaald door een open norm.

Bij indiensttreding dient de werkgever er zorg voor te dragen dat de werknemer waarmee hij een pensioenovereenkomst heeft gesloten binnen drie maanden na de start van de pensioenverwerving door de pensioenuitvoerder wordt geïnformeerd over de kenmerken van de pensioenregeling, de uitvoering van de pensioenregeling en over persoonlijke omstandigheden die een actie van de werknemer kunnen vergen. De werknemer wordt daarbij tevens gewezen op de website van de pensioenuitvoerder en op de mogelijkheid het pensioenregister te raadplegen. Voor de informatie op de website moet Pensioen 1-2-3 worden gebruikt.

Een andere belangrijke aanbeveling in het rapport "Pensioen in duidelijke taal" is om de werkgever een prominentere rol in de communicatie over pensioen te geven. Hiertoe zal door de Pensioenfederatie een checklist worden ontwikkeld die door de werkgever kan worden gebruikt bij pensioengesprekken met de sollicitant en de werknemer. De tekst van deze checklist wordt beschikbaar gesteld in september 2015, zodat pensioenuitvoerders een aantal maanden de gelegenheid hebben om de nieuwe wetgeving te implementeren.

Uitbreiding pensioenregister

Eén van de aanbevelingen uit het rapport “Pensioen in duidelijke taal” is om een interactief totaaloverzicht van het pensioeninkomen te ontwikkelen met keuzemogelijkheden, een pensioendashboard.

Om de deelnemer te ondersteunen bij het verkrijgen van inzicht, overzicht en handelingsperspectief met betrekking tot zijn totale pensioeninkomen, wordt de website van het pensioenregister (www.mijnpensioenoverzicht.nl) met een aantal functionaliteiten uitgebreid. Het doel hiervan is om de deelnemer in staat te stellen een financiële planning te maken met betrekking tot zijn pensioeninkomen. De uitbreiding van het register zal in een periode van drie jaar na inwerkingtreding van het wetsvoorstel op 1 juli 2015 gefaseerd worden gerealiseerd.

Vanaf 2011 is op de website www.mijnpensioenoverzicht.nl een overzicht beschikbaar van de Nederlandse (collectieve) pensioenaanspraken en AOW. Het register is een initiatief van de gezamenlijke pensioenuitvoerders en de Sociale Verzekeringsbank. De website heeft een wettelijke grondslag.

Uit deelnemersonderzoek blijkt dat de deelnemer met name belangstelling heeft voor de volgende gepersonaliseerde informatie:

a. Overzicht van het totale pensioenbedrag - hoeveel krijg ik netto per maand?

b. Inzicht in de toereikendheid van het pensioenbedrag - is dat voldoende voor mij?

c. Handelingsperspectief - wat kan ik of moet ik doen?

De huidige communicatie over koopkracht en risico's is onvoldoende. Deelnemers denken in euro's van nu. Ze gaan er daardoor van uit dat het bedrag voor te bereiken pensioen bij pensioenleeftijd dezelfde koopkracht heeft als nu. Deelnemers hebben daardoor een te rooskleurig beeld van hun toekomstige pensioeninkomen. Verder hebben ze vaak geen realistische inschatting van de risico's.

Het pensioenregister geeft een overzicht van het opgebouwde pensioen en het in de toekomst te bereiken pensioen. Om tot uitdrukking te brengen dat aan het te bereiken pensioen onzekerheden verbonden zijn, zullen de risico's zichtbaar worden gemaakt door middel van een opgave van het bereikbare ouderdomspensioen door middel van een optimistisch, een pessimistisch en een verwacht bedrag. Deze bedragen worden berekend volgens een uniforme rekenmethodiek, die in een ministeriële regeling wordt vastgelegd.

Naast het nominale bedrag worden ook de te verwachten reële pensioenbedragen in het register opgenomen. De opgave betreft de nettobedragen per maand en een brutobedrag per jaar. Het betreft een indicatieve opgave. Er zal gebruik worden gemaakt van afgeronde bedragen, omdat precieze bedragen teveel zekerheid suggereren. Op termijn bestaat de mogelijkheid om het pensioeninkomen op huishoudniveau, dat wil zeggen van beide partners, zichtbaar te maken. De informatie wordt via doorklikmogelijkheden gelaagd aangeboden.

Voor de actieven en gewezen deelnemers worden in het pensioenregister de volgende bedragen zichtbaar:

- Het opgebouwde pensioen in één bedrag, dat de actuele stand weergeeft (zonder scenario's).

- Het reglementair te bereiken pensioen in drie reële bedragen, gebaseerd op de drie scenario's.

Voor de pensioengerechtigden wordt na ingroei van deze groep in het pensioenregister het volgende zichtbaar in het pensioenregister:

- Het ingegane pensioen van dit moment wordt weergegeven in één bedrag.

- Voor de stand over vijf of tien jaar worden drie reële bedragen gegeven gebaseerd op de drie scenario's.

De uniforme rekenmodellen zullen gevoed worden door de scenario's set van de Commissie Parameters. Daarmee wordt voor de pensioenfondsen aangesloten bij een toets die al moet worden uitgevoerd, namelijk de toets die onderdeel uitmaakt van de haalbaarheidstoets.

Om de deelnemer in staat te stellen om te kunnen bepalen of het bedrag bij pensionering voldoende zal zijn om de huidige levensstijl te kunnen voortzetten wordt in het pensioenregister een rekentool ter beschikking gesteld om de toereikendheid van het pensioen in relatie tot de uitgaven te kunnen bepalen. Zo zal de deelnemer in het rekeninstrument in het pensioenregister de hoogte van zijn loon kunnen invullen. Hiermee kan de deelnemer een toereikendheidstoets uitvoeren, dat wil zeggen kan hij bepalen of het pensioeninkomen in relatie tot de uitgaven naar verwachting voldoende zal zijn.

Verder wordt bepaald dat met betrekking tot de keuzes ten aanzien van het ouderdomspensioen in ieder geval de indicatieve gevolgen van het pensioeninkomen getoond worden van het vervroegen of uitstellen van de pensioeningangsdatum. De verwachting is dat in de toekomst de gevolgen van meer belangrijke gebeurtenissen zichtbaar kunnen worden gemaakt in het pensioenregister, maar daarop wordt nog niet vooruitgelopen door de wetgever. Met betrekking tot belangrijke gebeurtenissen worden in ieder geval bij nabestaandenpensioen de gevolgen getoond van overlijden op het moment van de uitvraag, na beëindiging van de deelneming en na pensionering.

Een wijziging in de pensioenrechten wordt door de uitvoerders binnen vier maanden verwerkt in de gegevens die door middel van het pensioenregister worden verstrekt, dit is sneller dan tot nu toe het geval is.

De toegang van pensioengerechtigden tot het pensioenregister wordt stapsgewijs ingevoerd. Een ieder die nu als (gewezen) deelnemer is opgenomen blijft ook na pensionering opgenomen. De huidige groep gepensioneerden wordt niet opgenomen in het register en heeft (nog) geen toegang.

Periodieke communicatie over persoonlijke aanspraken en rechten

Alle periodieke persoonsgebonden informatie zal verstrekt moeten gaan worden in de vorm van een Uniform Pensioen Overzicht (UPO). De modellen daarvoor zullen in een AMvB worden vastgesteld.

De verplichting om te bereiken pensioenaanspraken in het overzicht op te nemen, vervalt. In het UPO voor actieven wordt alleen een overzicht gegeven van de reeds opgebouwde aanspraken. Voor de te bereiken aanspraken kan de deelnemer het pensioenregister raadplegen.

Het wordt verplicht om in de UPO informatie op te nemen over een gerealiseerde korting van pensioenaanspraken en -rechten.

De niet-periodieke persoonsgebonden informatie, bijvoorbeeld informatie bij einde deelneming, blijft vormvrij.

Met betrekking tot de communicatie over toeslagverlening worden de aanbevelingen van het rapport "Pensioen in duidelijke taal" overgenomen. Het toeslagenlabel wordt afgeschaft en de voorwaardelijkheidsverklaring uit de toeslagenmatrix wordt vormvrij. Gebleken is dat pensioenuitvoerders meer behoefte aan ruimte voor maatwerk hebben.

Overzicht informatiekanalen

Ter wille van het overzicht met betrekking tot het nieuw in te voeren systeem volgt hierna een overzicht van de inhoud, de vorm en de kanalen waarlangs de informatie in het nieuwe wettelijke systeem zal moeten worden verstrekt.

Overzicht van informatiekanalen:

• Uniform pensioenoverzicht (UPO)

- bevat persoonlijke informatie.

- geeft de jaarlijkse stand aan van wat de deelnemer heeft opgebouwd aan pensioen bij één pensioenuitvoerder.

- wordt daarom jaarlijks actief verstrekt door de pensioenuitvoerder

• Pensioenregister

- is een website: www.mijnpensioenoverzicht.nl

- bevat persoonlijke informatie

- geeft de huidige stand aan van wat de deelnemer heeft opgebouwd bij álle pensioenuitvoerders

- geeft de deelnemer een indicatie van zijn totaal te bereiken pensioeninkomen op AOW-leeftijd. Dus van AOW en alle aanvullend pensioen gezamenlijk

- geeft inzicht in keuzemogelijkheden en gevolgen van belangrijke gebeurtenissen (overlijden)

• Pensioen 1-2-3 (vervangt de huidige startbrief)

- legt uit wat de belangrijkste kenmerken van de pensioenregeling zijn

- laag 1 bevat de meest eenvoudige informatie

- laag 1 van de Pensioen 1-2-3 wordt bij het begin actief aan een nieuwe deelnemer verstrekt door de pensioenuitvoerder

- laag 2 en laag 3 met uitgebreidere informatie worden niet actief verstrekt, maar staan op de website van de pensioenuitvoerder

• Website pensioenuitvoerder bevat in ieder geval

- laag 1, 2 en 3 van de Pensioen 1-2-3

- informatie over uitvoeringskosten

- het jaarverslag en de jaarrekening

- het pensioenreglement en de uitvoeringsovereenkomst

Gefaseerde inwerkingtreding

De Wet Pensioencommunicatie wordt in drie fases ingevoerd, waarbij zowel rekening is gehouden met het belang van goede pensioencommunicatie voor de deelnemers, als met de uitvoerbaarheid voor pensioenuitvoerders. De belangrijkste onderdelen van deze fases zijn:

Fase 1: 1 juli 2015

a) de algemene eisen aan pensioencommunicatie;

b) de ruimere mogelijkheden voor digitale communicatie;

c) de bevoegdheid voor DNB om statistische informatie over individuele fondsen te publiceren;

d) de start van de uitbreiding van het pensioenregister.

Fase 2: 2016

a) op 1 januari 2016: het nieuwe korte UPO voor deelnemers;

b) op 1 juli 2016: de Pensioen 1-2-3 (de nieuwe startbrief);

c) op 1 juli 2016: de verplichting om bepaalde informatie beschikbaar te stellen op de website van de pensioenuitvoerder.

Fase 3: in de loop van 2017

a) de weergave van het te bereiken pensioen in een optimistisch, een pessimistisch en een verwacht pensioenbedrag in het pensioenregister;

b) de start ingroei van pensioengerechtigden in het pensioenregister.

Het wordt mogelijk voor pensioenuitvoerders om te anticiperen op het gebruiken van de Pensioen 1-2-3 (de nieuwe startbrief). Pensioenuitvoerders die daartoe in staat zijn, mogen al eerder dan 1 juli 2016, namelijk vanaf 1 juli 2015 gebruikmaken van de Pensioen 1-2-3 om nieuwe deelnemers te informeren over de belangrijkste kenmerken van de pensioenregeling. Hierbij geldt als voorwaarde dat alle drie de lagen van Pensioen 1-2-3 ter beschikking komen voor de deelnemer. Deze anticipatiemogelijkheid is opgenomen in een brief die staatssecretaris Klijnsma op 29 juni 2015 aan de Tweede Kamer heeft gestuurd.

De uitbreiding van de functionaliteit van het pensioenregister start weliswaar op 1 juli 2015, maar nagenoeg alle aanpassingen hoeven pas vanaf 2016 te worden ingevoerd.

Gevolgen voor pensioenuitvoerders

De wetgever veronderstelt dat pensioenuitvoerders een website hebben. Voor zover dit niet het geval is moet deze gebouwd worden. Voor pensioenuitvoerders met veel verschillende pensioenregelingen is de verplichting tot het publiceren van de basisinformatie voor elke pensioenregeling op de website een forse opgave.

Verder zullen pensioenuitvoerders moeten kiezen of zij de informatieverstrekking schriftelijk of digitaal willen gaan uitvoeren. Er zal tevens een procedure moeten worden ingericht om instemming van de deelnemers te verkrijgen als er gekozen wordt voor digitale informatie. Denkbaar is overigens dat voor bepaalde doelgroepen de digitale informatieverstrekking niet passend is, zodat er gesegmenteerd zal moeten gaan worden. De invoering van digitale en schriftelijke informatie aan de pensioendeelnemer zal een grote inspanning vergen van de pensioenuitvoerder.

Alle verplichte communicatie-uitingen moeten worden aangepast aan de nieuwe regelgeving, zowel qua vorm, inhoud, wijze van informatieverstrekking en de doelgroepen. De uitvoerder kan ook worden geconfronteerd met deelnemers die regelmatig hun keuze herzien.

Hoewel digitale informatie naar verwachting tot een kostenbesparing zal leiden, zal de invoering in eerste instantie veel werk vergen. Indien gekozen wordt voor kwalitatief goede communicatie zal hiermee wel bereikt kunnen worden dat uiteindelijk voldaan wordt aan de bedoeling van de nieuwe regelgeving, namelijk om de pensioendeelnemer op adequate wijze te voorzien van de informatie die hem in staat stelt om voldoende pensioen op te bouwen en de keuzes te maken die hiervoor vereist zijn.

De pensioenuitvoerder als financiële planner?

Volgens de Wet Pensioencommunicatie zal de pensioenuitvoerder de deelnemer moeten ondersteunen bij het verkrijgen van overzicht, inzicht en handelingsperspectief met betrekking tot zijn totale pensioeninkomen. Hiertoe wordt het pensioenregister uitgebreid en aangevuld, zodat het de deelnemer helpt een globale financiële planning voor de oude dag te maken. Het is nadrukkelijk niet de bedoeling van de wetgever dat de pensioenuitvoerder hierbij als financiële planner gaat fungeren voor de pensioendeelnemer. Er wordt door de uitvoerder gepersonificeerde informatie verstrekt die zoveel mogelijk aansluit bij de behoeften van de deelnemer en die beoogt om het pensioenbewustzijn te verhogen. De deelnemer blijft echter zelf verantwoordelijk voor de verwerking van deze informatie en de acties die hij onderneemt of achterwege laat. De deelnemer dient zelf aan de slag te gaan met de informatie die verstrekt wordt.

Hierbij dient bedacht te worden dat de pensioenuitvoerder al veel langer rekening dient te houden met de ongeschreven verplichtingen die voortvloeien uit de redelijkheid en billijkheid die de (pre)contractuele verhouding tussen een pensioenuitvoerder en een aspirant deelnemer beheersen en de zorgplicht die de uitvoerder verplicht om informatie te verstrekken die van belang is voor de pensioendeelnemer. Er rust kortom al sinds jaar en dag een zware civielrechtelijke zorgplicht op de pensioenuitvoerder. Dergelijke vergaande verplichtingen gelden ook voor de werkgever, die ervoor dient te zorgen dat de werknemer zodanige informatie verkrijgt dat voor zover mogelijk onjuiste verwachtingen bij de werknemer voorkomen worden. De nieuwe wetgeving kan grotendeels worden gezien als een toezichtrechtelijke aanvulling van de reeds bestaande civielrechtelijke verplichtingen van de betrokken partijen, maar leidt er niet toe dat de pensioenuitvoerder financieel adviseur wordt.

Een stap vooruit?!

Een volledige beoordeling van het wetsvoorstel is in dit stadium nog niet mogelijk. Het Pensioen 1-2-3 en de checklist voor de werkgever voor pensioengesprekken met de werknemer zijn nog niet (volledig) beschikbaar. Ook de AMvB's en de ministeriële regeling waarin de wettelijke verplichtingen nader worden geconcretiseerd, zijn nog niet beschikbaar.

Niettemin biedt de voorgestelde wetgeving voldoende kansen voor de sector om de kwaliteit van het communicatietraject drastisch te verhogen. Dat het niveau van de communicatie met de pensioendeelnemer dringend moet worden verbeterd, zal door weinigen worden betwist. Het is goed dat de nieuwe wet er is, maar het heeft wel veel te lang geduurd.

Voor zover nodig, geeft de nieuwe wetgeving de sector meer dan voldoende tools om de pensioendeelnemer adequaat te informeren en het pensioenbewustzijn te verhogen. Hiervoor is echter geen gedetailleerde wetgeving vereist, de verplichting hiertoe bestaat al lang op basis van de zorgplicht die door de pensioenuitvoerder en de werkgever dient te worden betracht met betrekking tot de uitvoering van de arbeidsvoorwaarde pensioen.

Hopelijk zal het signaal van de wetgever door de pensioenuitvoerders en de werkgevers worden opgepakt en zal men onverkort kiezen voor een benadering waarbij het belang van de deelnemer voorop staat, ook al heeft dit als consequentie dat werkgever en/of uitvoerder schijnbaar meer doen dan de concrete informatieverplichtingen van de Pensioenwet zouden vergen. Met een kwalitatief hoogstaande invoering wordt het aansprakelijkheidsrisico beperkt en wordt tevens bewerkstelligd dat de gekozen oplossingen ook houdbaar blijken te zijn voor de lange termijn.

Het streven naar uniformiteit en de inzet op kostenefficiëntie en vergelijkbaarheid kan de kwaliteit van het communicatieproces beperken. Het blijft om principiële redenen te betreuren dat communiceren volgens de toezichtswetgeving met name inhoudt dat er veel standaard informatie wordt verstrekt. De sector heeft echter vooralsnog behoefte aan expliciete verplichtingen.

Met de invoering van de Wet Pensioencommunicatie zijn betrokkenen er nog lang niet. Uiteindelijk is het doel dat de pensioenplanning onderdeel wordt van een integrale financiële planner, die op termijn ook beschikbaar dient te komen. Om de nieuwe ontwikkelingen die zich razendsnel voltrekken het hoofd te kunnen bieden, is er ook dringend behoefte aan integratie tussen pensioen, woning en zorg.

Voor dit moment is de Wet Pensioencommunicatie echter wel degelijk: een stap vooruit!

Hieronder is dit artikel als pdf-bestand opgenomen.

Lijfrente beschermd voor de vermogenstoets in de bijstand?

Eind vorig jaar is de maatregel al aangekondigd, maar nu is het wetsvoorstel er dan. Dat moet er voor zorgdragen dat bijstandsgerechtigden - onder voorwaarden - niet gedwongen kunnen worden hun lijfrentevoorziening af te kopen. De maatregel maakt deel uit van het wetsvoorstel ‘Wet vrijlating lijfrenteopbouw en inkomsten uit arbeid en bevordering vrijwillige voortzetting pensioenopbouw’ dat op 16 juni 2015 bij de Tweede Kamer is ingediend.

Hoofdlijnen voorstel bescherming lijfrente

Doel van het wetsvoorstel is om het voor zelfstandigen aantrekkelijker te maken om een pensioen op te bouwen. Dit vloeit voort uit het zogenoemde Witteveenakkoord 1). Met pensioen wordt in dit geval lijfrente bedoeld. Het ‘tweedepijlerpensioen’ is immers al voldoende beschermd en hoeft niet te worden ‘opgegeten’ voordat bijstand kan worden verkregen.

De voorgestelde maatregel omvat de volgende elementen en voorwaarden.

Lijfrentevoorzieningen blijven buiten de vermogenstoets van de bijstand voor zover de totale waarde van de voorziening op het moment van het indienen van de aanvraag om bijstand minder bedraagt dan € 250.000, en voor zover:

- de inleg op de lijfrentevoorziening vóór de toetsingsperiode van vijf jaar voor de aanvraag om bijstand is gedaan, of

- de inleg die tijdens deze toetsingsperiode van vijf jaar is gedaan onder de voorwaarde dat in elk van deze vijf jaar ten minste enige inleg is gedaan en voor zover deze niet meer heeft bedragen dan € 6.000 per jaar.

Alle hiervoor genoemde bedragen gelden per persoon en dus niet per uitvoerder.

Niet elke lijfrente wordt beschermd. Voor het begrip lijfrentevoorziening waarop deze vrijlatingsregeling van toepassing is, wordt aangesloten bij de belastingwetgeving. Dus lijfrenten die in aanmerking komen voor fiscale faciliëring. Hierbij kan worden gedacht aan lijfrenterekeningen en -verzekeringen die afgesloten zijn met toepassing van de jaar- en/of reserveringsruimte dan wel het omzetten van een fiscale oudedagsreserve of een stakingswinst. Maar ook oud-regime lijfrenten vallen hieronder. Volgens de Memorie van Toelichting bij het wetsvoorstel gaat het uitsluitend om de aard van de lijfrenten en niet om de vraag of in het individuele geval de lijfrente voldoet aan de voorwaarden voor belastingfaciliteiten.

De regeling is van toepassing op alle lijfrentevoorzieningen, zowel die zijn getroffen door zelfstandigen als die door werknemers.

De wet treedt in werking op een bij koninklijk besluit te bepalen tijdstip.

Nadere beschouwing

Het huidige wetsvoorstel zit al beter in elkaar dan de aankondiging die staatssecretaris Kleinsma van Sociale Zaken en Werkgelegenheid eind vorig jaar naar de Tweede Kamer zond. 2)

In die brief was ook al sprake van een maximaal vrij te laten omvang van € 250.000 en een toetsingsperiode van vijf jaar. Ook de maximale grens voor de inleg per jaar van € 6.000 was daarin al opgenomen.

Het pijnpunt zat voor mij in de zin:

“Een pensioenvoorziening in de derde pijler komt in aanmerking voor deze bescherming voor de vermogenstoets als deze voorziening ten minste vijf jaar voorafgaand aan de bijstandsaanvraag is getroffen en dat in elk van deze vijf jaar ten minste enige inleg heeft plaatsgevonden.”

Deze zin was opgenomen om misbruik te voorkomen. Voorkoming van misbruik juich ik toe. Maar niet op de manier zoals het in de brief was verwoord. Hierdoor is het noodzakelijk dat de afgelopen vijf jaar ten minste jaarlijks een bedrag in de lijfrentevoorziening moest zijn ingelegd om voor de afkoopbescherming in aanmerking te komen. Dat zou er toe kunnen leiden dat een bijstandsgerechtigde die in een verder verleden een pensioentekort had en dat netjes heeft aangevuld, maar in de recente periode geen jaar- of inhaalruimte had (door een maximale pensioentoezegging) geen recht op deze bescherming zou hebben. Gelukkig zijn de opstellers van het wetsvoorstel tijdig tot het inzicht gekomen dat deze eis niet redelijk is.

Dat neemt niet weg dat als sprake is van inleg in de toetsperiode - dus de periode van vijf jaar direct voorafgaand aan de bijstandsaanvraag - die inleg alleen buiten beschouwing blijft als:

- in elk van de vijf jaren van de toetsperiode is ingelegd, en

- de inleg per jaar niet meer dan € 6.000 heeft bedragen (en daarbij is middeling niet toegestaan).

Deze laatste eis lijkt te billijken, maar daar valt nog wel op af te dingen als we in aanmerking nemen dat de maximale jaarruimte en reserveringsruimte momenteel € 12.153 respectievelijk € 7.052 3) bedragen.

En waarom de eis dat in elk van de vijf afgelopen jaren moet zijn ingelegd?

Krijgen we dan weer van minimale inlegsituaties van € 1 om maar op dit punt niet in de problemen te komen? Vergelijkbaar met de eis van jaarlijkse inleg in de levensloopregeling om voor de maximale levensloopverlofkorting in aanmerking te komen? 4) Daar zit niemand op te wachten, in ieder geval de uitvoerders van lijfrentevoorzieningen niet.

Voorbeeld

Jack is op 1 oktober 2013 werkloos geworden. Op 1 februari 2016 vraagt hij bijstand aan. Zijn lijfrente-inleg (en –aftrek) is daaraan voorafgaand als volgt geweest:

2011: € 6.500

2012: € 5.000

2013: € 4.000

2014: € 0

2015: € 1.000

Op twee gronden komt de totale inleg van € 16.500 niet in aanmerking voor afkoopbescherming. In 2011 was de inleg hoger dan € 6.000 en in 2014 heeft hij niets ingelegd. De gemeente zou kunnen verlangen om (dit deel van) zijn lijfrenteverzekering te laten afkopen, alvorens tot bijstandverlening over te gaan. De gemeente hoeft dit niet te doen. Het wetsvoorstel bevat namelijk alleen een richtlijn waarin gemeenten zich minimaal moeten houden. Gemeenten behouden de beoordelingsbevoegdheid zodat kan worden voorkomen dat deze voorwaarde in individuele gevallen een onbillijke uitwerking heeft. Het feit dat deze wetgeving er komt is naar mijn mening het bewijs dat dit voor gemeenten moeilijk is (en zeker weer tot ongelijkheid tussen gemeenten zal leiden).

Toegegeven, een alternatief ter voorkoming van misbruik is niet eenvoudig te bedenken. Maar bijvoorbeeld aansluiten bij de huidige maximale duur van de WW-uitkering - 38 maanden - ligt wat mij betreft meer voor de hand. Vrijwel iedereen die nog werkzaam is, denkt niet na over eventuele bijstandsproblematiek. Dat komt pas als werkloosheid daadwerkelijk aan de orde is. En zo lang er nog gewerkt wordt, zal vrijwel niemand rekening houden met de maximuminleg van € 6.000 per jaar, maar met de jaarruimte (die dus hoger kan zijn).

Om deze redenen zou het daarom nog beter zijn om aan te sluiten bij individuele WW-duur. Deze oplossingen maken de horizon korter en daarmee beter te overzien. Maar dat aansluiten bij de individuele WW-uitkeringsduur uitvoeringstechnisch wellicht een stap te ver is, kan ik nog begrijpen.

Overigens maakt de Memorie van Toelichting niet alles helder. Dat het uitsluitend gaat om de aard van de lijfrenten en niet om de vraag of in het individuele geval de lijfrente voldoet aan de voorwaarden voor belastingfaciliteiten, kan weer voer voor discussie opleveren. Al is deze toelichting wel goed bedoeld. Het is namelijk nu net niet de bedoeling dat gemeenten precies moeten gaan kijken of de aanvrager wel voldoende jaar- en inhaalruimte had toen hij zijn inleg betaalde.

Overige maatregelen in wetsvoorstel

Zoals de titel van het wetsvoorstel aangeeft, is het doel ook om vrijwillige voortzetting van pensioenopbouw te bevorderen. Dit punt richt zich met name op de groeiende groep zelfstandigen in Nederland.

Het kabinet vindt het van belang dat de mogelijkheden van voortzetting van de deelname aan de oude pensioenregeling wordt vergroot voor beginnende zelfstandigen en op die wijze de pensioenopbouw te bevorderen. Momenteel bestaat de mogelijkheid van vrijwillige voortzetting voor maximaal drie jaar. Voor een gewezen werknemer die aansluitend aan de dienstbetrekking winst uit onderneming geniet, is deze periode ruimer namelijk tien jaar. Hier is sprake van een mogelijkheid en zeker geen verplichting (ook niet voor uitvoerders).

Het kabinet constateert dat momenteel gewezen werknemers bij sommige pensioenuitvoerders reeds binnen drie maanden een besluit moeten nemen of zij al dan niet gebruik maken van de in de pensioenregeling opgenomen mogelijkheid van voortgezette deelname. In het wetsvoorstel wordt deze termijn nu opgerekt naar negen maanden. De pensioenregeling hoeft die voortzettingsmogelijkheid niet te bieden. Het blijft een vrijwillige mogelijkheid, maar dan met een ruimere termijn.

Daarnaast omvat het wetsvoorstel nog een ander voorstel inzake de bijstand, maar dat valt buiten het kader van de oudedagsvoorzieningen.

Slotopmerking

Het wetsvoorstel biedt een betere afkoopbescherming bij een bijstandsaanvraag dan op grond van de brief van de staatssecretaris van eind vorig jaar verwacht mocht worden.

Wel kent het wetsvoorstel wat mij betreft enkele ‘haken en ogen’. Dat de inleg in de vijf jaren voorafgaand aan de bijstandsaanvraag niet meer dan € 6.000 mag bedragen, strookt niet met de maximale bedragen voor de jaar- en inhaalruimte. En de eis van jaarlijkse inleg in de afgelopen van vijf jaar - ook al is het maar € 1 - doet naar mijn mening afbreuk aan het doel van het wetsvoorstel.

Het wetsvoorstel laat nog ruimte aan gemeenten voor eigen beleid als een bijstandsaanvrager niet exact voldoet aan de kaders van dit wetsvoorstel. En dat zal naar mijn verwachting in de toekomst tot nieuwe discussies (en bijbehorende Kamervragen) leiden.

Hieronder is dit artikel als pdf-bestand opgenomen.

1) Kamerstuk 32 043, nr. 195

2) Brief van de staatssecretaris van Sociale Zaken en Werkgelegenheid van 18 december 2014, Kamerstukken 32 043, nr. 239

3) En voor personen die binnen tien de AOW-gerechtigde leeftijd bereiken € 13.927

4) Dit lijkt inmiddels te zijn achterhaald door de uitspraak van Rechtbank Zeeland-West-Brabant ECLI:NL:RBZWB:2014:6319, 21 augustus 2014

Hoofdlijnen voorgenomen belastingherziening

Op 19 juni jl. heeft het kabinet een brief gestuurd aan de Tweede Kamer met daarin de hoofdlijnen van de voorgenomen belastingherziening. Doel is een vereenvoudiging van het belastingstelsel, het verlagen van de lasten op arbeid en het bevorderen van de economische groei. Gezien de politieke reacties op de brief van het kabinet is onzeker welke plannen daadwerkelijk omgezet gaan worden in wetgeving.

Voorgenomen herzieningen:

- De tarieven in de tweede en derde belastingschijf (42%) gaan circa 2,0%-punt omlaag.

- Het aangrijpingspunt van het toptarief (€ 57.585 (2015)) wordt verhoogd. Hierdoor geldt het 52% tarief vanaf een hoger inkomen.

- De algemene heffingskorting wordt volledig afgebouwd.

- De arbeidskorting voor inkomens tot € 50.000 wordt verruimd.

- Er komt een impuls in de inkomensafhankelijke combinatiekorting en een verhoging van de kinderopvangtoeslag. Tevens komt een nieuwe financieringssystematiek voor de kinderopvangtoeslag (administratieve vereenvoudiging).

- Er komt een gericht loonkostenvoordeel voor werkgevers die mensen met lage inkomens aannemen.

- Er komt een vereenvoudiging van de uitvoering van het belastingstelsel en er zullen jaarlijks worden in het Belastingplan vereenvoudigingsvoorstellen opgenomen.

- De vermogensrendementsheffing (box 3) wordt hervormd. Reden hiervan is dat veel belastingplichtigen in box 3, vooral degenen met alleen een spaarrekening, het gevoel hebben belasting af te dragen over een opbrengst die er niet is geweest. Een heffing op basis van werkelijk in dat jaar gerealiseerde rendement wordt door velen als gewenste oplossing genoemd. Volgens het kabinet is dit zeer complex en binnen afzienbare termijn voor de Belastingdienst niet uitvoerbaar. Voorstel is om het rendement per vermogenstitel (spaarsaldo, aandelenportefeuille, onroerend goed) periodiek te herijken op basis van in de markt gerealiseerde rendementen. Het tarief blijft 30%. Er komt mogelijk een tegenbewijsregeling.

- Er worden voorstellen gedaan de doelmatigheid van duurzaamheidsprikkels voor auto's te verhogen.

Andere mogelijke maatregelen:

- Uniformering btw-tarief met uitzondering van voedingsmiddelen.

- Eigen en vreemd vermogen wordt mogelijk meer gelijk behandeld. Met de opbrengst wordt het tarief van de vennootschapsbelasting verlaagd.

- Het gemeentelijke belastinggebied wordt mogelijk verruimd. Hierbij wordt uitgegaan van twee belastinggrondslagen: de OZB gebruikers en een ingezetenenheffing. Mogelijk wordt een aantal kleine gemeentelijke belastingen afgeschaft.

Het kabinet streeft er naar om ten minste op Prinsjesdag een voorstel klaar te hebben.

(Bron: Brief van de Staatssecretaris van Financiën “Belastingherziening”, d.d. 19 juni 2015, kenmerk AFP2015/512)

Noot:

De doelstellingen van het kabinet (vereenvoudiging van het belastingstelsel, het verlagen van de lasten op arbeid en het bevorderen van de economische groei) zijn duidelijk en begrijpelijk. Hierover zal weinig discussie ontstaan. De lastenverlichting zal terugkomen in het Belastingplan 2016. Over de andere plannen zoals de veranderingen in de BTW, gelijke behandeling eigen en vreemd vermogen en verdere hervormingen van het belastingstelsel is de steun van de oppositie nodig. Deze week zijn de onderhandelingen tussen het kabinet en de oppositiepartijen hierover echter vastgelopen. Dit heeft volgens staatssecretaris Wiebes van Financiën geen gevolgen voor de voorgestelde lastenverlichtingen van € 5 miljard. Het is nu afwachten welke stappen het kabinet verder gaat nemen.

Meer lezen over de inkomstenbelastingtarieven en de diverse heffingskortingen? Zie Gids Productfiscaliteiten 2015, paragraaf 1.1.1 (pagina 7) en 1.3 (pagina 10) e.v.

Brief staatssecretaris inzake oplossingsrichtingen pensioen in eigen beheer

Op 1 juli 2015 heeft staatssecretaris Wiebes een brief aan de Tweede Kamer gestuurd met daarin een nadere uitwerking van de mogelijke oplossingsrichtingen met betrekking tot het pensioen in eigen beheer (PEB) van de DGA. Staatssecretaris Wiebes schetst hierin drie mogelijke oplossingsrichtingen, te weten:

1. De oudedagsbestemmingsreserve (OBR)

2. Oudedagssparen in eigen beheer (variant op de beschikbare premieregeling in eigen beheer)

3. Afschaffen pensioen in eigen beheer.

In de brief geeft staatssecretaris Wiebes aan een voorkeur te hebben voor oplossingsrichting 2; mede omdat in zijn visie oudedagssparen meer knelpunten zal oplossen en minder nieuwe problemen zal opleveren dan de OBR. De bovengenoemde derde richting zal wel aan bod komen in het debat met de Tweede Kamer en wordt alleen uitgewerkt indien de Kamer hier een voorkeur voor heeft. Streefdatum voor invoering is nog steeds 1 januari 2016, maar staatssecretaris Wiebes geeft uitdrukkelijk aan dat ‘zorgvuldigheid boven snelheid gaat’ (mede gezien het mogelijke overgangsrecht).

Op hoofdlijnen komen de eerste twee bovengenoemde oplossingsrichtingen op het volgende neer:

1. OBR

De OBR zou een faciliteit in de vennootschapsbelasting moeten worden waarbij belastingvrij vermogen wordt gereserveerd voor de toekomstige aanwending voor een oudedagsvoorziening voor een DGA. In de opbouwfase zijn er geen juridisch afdwingbare rechten voor de DGA (en partner). Dat wil zeggen dat de vennootschap geen verplichting heeft ten opzichte van de DGA om de reserve om te zetten in een oudedagsvoorziening voor die DGA. Dit heeft tevens tot gevolg dat de Wet verevening pensioenrechten bij scheiding niet van toepassing is. Jaarlijks kan een bedrag ten laste van de winst worden gereserveerd dat uiteindelijk moet worden gebruikt voor het extern (een professionele verzekeraar, bank of beheerder van een beleggingsinstelling) bedingen van een lijfrente, lijfrentespaarrekening of lijfrentebeleggingsrecht voor de DGA of voor gelijkmatige uitkeringen in 20 jaren, vermeerderd met het aantal jaren tussen het tijdstip van het uitkeren van de eerste termijn en de pensioengerechtigde leeftijd, aan de DGA vanuit het eigenbeheerlichaam. Laatstgenoemde aanwendingsmogelijkheid wordt opgenomen omdat het in één keer extern afstorten van de voor een lijfrente benodigde gelden in de praktijk als lastig kan worden ervaren, bijvoorbeeld als het geld niet liquide aanwezig is in de vennootschap of wanneer het in één keer extern afstorten leidt tot financieringsproblemen. Tijdens de uitkeringsfase wordt het saldo van de OBR in eigen beheer opgerent tegen de marktrente gebaseerd op het U-rendement. In het eerste jaar na het bereiken van de pensioengerechtigde leeftijd wordt 1/20e van het beginbedrag uitgekeerd, in het tweede jaar vindt een uitkering plaats van 1/19e van het saldo (dat resteert na vermindering met de eerste uitkering en na verhoging met het bedrag van de oprenting van het restant), et cetera. Uitkeringen worden belast in box 1.

2. Oudedagssparen

Voor het oudedagssparen moet in de loonbelasting een nieuw wettelijk kader worden ontwikkeld dat naast de bestaande regelingen voor - uitsluitend bij een professionele verzekeraar op te bouwen - eindloon-, middelloon- en beschikbarepremieregelingen komt. Bij het oudedagssparen kan jaarlijks maximaal een bepaald (vast dan wel in een staffel opgenomen) percentage van het loon opzij worden gezet binnen de vennootschap. Elk jaar kan worden gekozen of een bedrag opzij wordt gezet en zo ja, hoeveel opzij wordt gezet. Inhaal in een later jaar is echter niet mogelijk. Vanaf het moment dat de opbouw is gestart, heeft de DGA (en partner) een juridisch afdwingbaar recht op het opgebouwde ‘potje’, waardoor het voor de vennootschap een verplichting (vreemd vermogen) vormt. Het oudedagssparen is echter op basis van de huidige definitie geen pensioen in de zin van de Wet verevening pensioenrechten bij scheiding. De staatssecretaris geeft aan dat deze wet eventueel kan worden aangepast zodat het oudedagssparen wel hieronder valt. Het ‘potje’ rent jaarlijks op met de marktrente gebaseerd op het U-rendement. Net als bij de OBR moet dit potje uiteindelijk worden gebruikt voor het extern bedingen van een lijfrente (inclusief lijfrentespaarrekening en lijfrentebeleggingsrecht) voor de DGA of voor gelijkmatige uitkeringen gedurende 20 jaren aan de DGA vanuit het eigenbeheerlichaam. Bij overlijden van de DGA tijdens de uitkeringsfase worden de uitkeringen vanuit het eigenbeheerlichaam voortgezet volgens hetzelfde schema als gedurende het leven van de DGA, maar worden de uitkeringen gedaan aan de partner en de kinderen van de DGA. Indien de DGA geen partner of kinderen heeft, worden de uitkeringen gedaan aan de erfgenamen/natuurlijke personen.

Overgangsrecht

Bij zowel de OBR als ouderdagssparen zijn er kort gezegd twee keuzemogelijkheden:

- Omzetting in oudedagssparen of OBR

De fiscale pensioenverplichting kan zonder het verschuldigd worden van loonheffing of vennootschapsbelasting worden omgezet in een oudedagsspaarverplichting of OBR ter grootte van de fiscale pensioenverplichting. Dit vereist instemmen/meetekenen van de DGA en diens (ex)partner. - Geen omzetting in oudedagssparen of OBR. Geen verdere opbouw van PEB, maar de bestaande pensioenverplichting wordt bevroren.

Noot:

Eindelijk is de langverwachte brief van staatsecretaris Wiebes verschenen met daarin een nadere uitwerking van de mogelijke oplossingsrichtingen voor het pensioen in eigen beheer. Met name de oplossingsrichting over oudedagssparen (een variant op de huidige beschikbare premieregeling) biedt nieuwe inzichten (en vragen) en heeft de in principe de voorkeur van de staatsecretaris (waar in een eerder stadium de voorkeur uitging naar de OBR). Ook het mogelijke overgangsrecht is interessant, omdat bij zowel de OBR als oudedagssparen de mogelijkheid wordt geboden om tegen de fiscale waarde van de (huidige) pensioenverplichting om te zetten in een OBR, dan wel oudedagsspaarverplichting, wat in feite neerkomt op afzien van pensioenrechten. Dit is opmerkelijk, omdat hier onder de huidige wetgeving ongeveer de fiscale ‘doodstraf’ op staat (namelijk gecombineerd 72% heffing over de waarde in het economisch verkeer van de pensioenaanspraken). Wel is deze geboden mogelijkheid begrijpelijk om omzetting voor bestaande gevallen aantrekkelijk te maken. Voor deze omzetting is dan wel (tevens) de handtekening van de partner van de DGA benodigd.

Vraag is bijvoorbeeld wel hoe samenloop van PEB met een ((on)bepaald) deel extern verzekerd behandeld gaat worden in het kader van een mogelijke omzetting in een OBR, dan wel oudedagsspaarverplichting. De staatsecretaris geeft aan dat er een samenloopbepaling zal komen, maar wat deze exact inhoudt is nog niet bekend.

Of de streefdatum van 1 januari 2016 haalbaar is, is nog maar de vraag. Na het zomerreces dient een debat met de Tweede Kamer te worden aangegaan over welke oplossingsrichting de voorkeur verdient en dient vervolgens nog een nadere uitwerking plaats te vinden van de gekozen richting. De staatssecretaris geeft hierbij uitdrukkelijk aan dat ‘zorgvuldigheid boven snelheid gaat’ (mede gezien het overgangsrecht). Daarnaast dient de DGA en zijn eventuele partner, alsmede de adviseur tijd te krijgen om op de nieuwe situatie te anticiperen om zo een gefundeerde keuze te kunnen maken. Welke (oplossings)richting het gaat worden en wat het tijdstip van invoering wordt, blijft dus vooralsnog afwachten.

(Bron: Brief van de Staatssecretaris van Financiën van 1 juli 2015, kenmerk DB/2015/106 U)

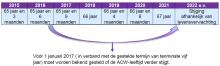

Toename verzoeken uitstel pensioen verwacht door versnelde verhoging AOW-leeftijd

De AOW-leeftijd zal vanaf 1 januari 2016 sneller worden verhoogd. Wij zetten de nieuwe AOW-leeftijden in een schema op een rij:

Uit dit schema blijkt dat mensen die op 1 januari 2016 59 jaar of ouder zijn, de AOW later krijgen dan nu het geval is. Het verschil bedraagt één tot negen maanden. Omdat veel van deze mensen nog vroegpensioen (VUT, prepensioen) hebben opgebouwd, is de verwachting dat pensioenuitvoerders veel verzoeken zullen krijgen om het vroegpensioen één tot negen maanden langer uit te keren. Er wordt dan minder pensioen over een langere looptijd uitgekeerd (het zogenoemde ‘uitsmeren’). Het is ook te verwachten dat meer verzoeken bij pensioenverzekeraars zullen worden ingediend om het vroegpensioen 1 tot 9 maanden later in te laten gaan. Tot slot melden we dat voor mensen met een laag (gezamenlijk) inkomen de overbruggingsregeling langer blijft bestaan, namelijk tot 1 januari 2023 (was 2019).

Noot:

Daar waar bij uitstellen sprake is van pensioen, wordt bedoeld ouderdomspensioen, overbruggingspensioen en/of prepensioen.

De belangrijkste voorwaarden bij het individueel uitstellen van pensioen zijn:

1) de mogelijkheid om het pensioen uit te stellen moet in het pensioenreglement opgenomen zijn of alsnog worden overeengekomen tussen werkgever en werknemer;

2) het verzoek om het pensioen uit te stellen moet vóór de oorspronkelijke pensioendatum bij de pensioenverzekeraar ingediend en door de pensioenverzekeraar akkoord bevonden zijn;

3) als het uitstellen van het pensioen gevolgen heeft voor een (gewezen) partner, dan moet de betreffende partner schriftelijk instemmen met het uitstellen van het pensioen;

4) het uitstellen van pensioen kan slechts in dezelfde mate plaatsvinden als waarin wordt doorgewerkt. Bij het doorwerken als werknemer of zelfstandig ondernemer is het aantal uren dat wordt doorgewerkt ten opzichte van het aantal uren dat werd gewerkt vóór het uitstel bepalend. De verdiensten bij het doorwerken zijn niet van belang.;

5) als sprake is van arbeidsongeschiktheid, dan kan het uitstellen van pensioen slechts plaatsvinden in dezelfde mate als de deelnemer / de verzekerde arbeidsgeschikt is. Het aantal uren bij het doorwerken wordt dan afgemeten naar de mate van arbeidsgeschiktheid.

Wetsvoorstel APF aangenomen door Tweede Kamer

De Tweede Kamer heeft op 18 juni 2015 ingestemd met het Wetsvoorstel algemeen pensioenfonds. Hierdoor wordt een nieuwe speler in de tweede pijler pensioenmarkt geïntroduceerd: het algemeen pensioenfonds (APF). Dit type pensioenfonds mag één of meerdere pensioenregelingen uitvoeren voor één of meerdere werkgever(s). Daarbij is de collectiviteitkring vrij en niet beperkt tot een bepaald domein van werkgevers en werknemers. Een APF moet per collectiviteitkring gescheiden vermogens aanhouden. Een APF wordt dus niet als één financieel geheel ingericht maar per collectiviteitkring. Opvallend is het aangenomen amendement van de leden Lodders (VVD) en Vermeij (PvdA) bij dit wetsvoorstel. De wezenlijke kenmerken van een pensioenfonds zijn collectiviteit en solidariteit en daar past het afscheiden van de verschillende vermogens binnen hetzelfde pensioenfonds niet. Maar het aangenomen amendement maakt gescheiden vermogens mogelijk bij een fusie van verplicht gestelde bedrijfstakpensioenfondsen.

Staat hiermee de verplichtstelling van een pensioenfonds op losse schroeven? Staatssecretaris Klijnsma heeft aangegeven dat het van belang is om zorgvuldig te kijken naar de alle (juridische) consequenties van het aangenomen amendement en met name op het vlak van de houdbaarheid van de verplichtstelling. Daarom wordt een oordeel van de Raad van State gevraagd over het amendement.

(Bron: Kamerstukken 34 117)

Noot:

In Financieel Actief is al eerder aandacht besteed aan het Wetsvoorstel algemeen pensioenfonds in een artikel van Rachel van den Braak en Aloys Bart. Dat artikel is hier te lezen.

Tijdelijke mogelijkheid terugstorting te veel betaalde premie/inleg lijfrente

De staatssecretaris van Financiën geeft een tijdelijke mogelijkheid om zonder heffing van inkomstenbelasting te veel betaalde premie voor een lijfrenteverzekering of –rekening aan de klant terug te betalen.

In de praktijk blijken klanten vaak betalingen op lijfrenterekeningen te doen waarvoor geen aftrekmogelijkheid bestaat. Bij melding binnen drie maanden na de ongewenste betaling bij de uitvoerder, kan de financiële instelling het te veel betaalde zonder fiscale gevolgen terugstorten. Na de termijn van drie maanden leidt de terugstorting van het te veel betaalde tot deblokkering van het lijfrentetegoed, met negatieve uitgaven voor inkomensvoorzieningen en revisierente tot gevolg.

De belastinginspecteur kan nu op verzoek van de klant een ‘verklaring geruisloze terugstorting’ afgeven voor inleg die niet in aftrek gebracht kon worden. De klant moet de hiervoor benodigde gegevens, zoals de betaalde premie aanleveren. Met de verklaring vraagt de klant alle premie terug die niet in aftrek kon komen, inclusief de premie waar de saldomethode op van toepassing is. Ook kan over de premie alsnog vermogensrendementsheffing in box 3 worden geheven. De Belastingdienst kan hiervoor een navorderingsaanslag opleggen.

Op basis van de verklaring kan de financiële instelling de te hoge inleg zonder fiscale gevolgen aan de klant terugstorten. Als nog geen renseignering van de premie heeft plaatsgevonden, renseigneert de uitvoerder na het einde van het jaar het per saldo betaalde bedrag. Heeft de renseignering al wel plaatsgevonden, dan moet van de terugstorting een correctierenseignement worden opgemaakt.

De goedkeuring is in werking getreden op 25 juni 2015 en geldt voor betalingen gedaan tot en met 31 december 2016. De klant kan tot uiterlijk 31 december 2017 een verzoek om terugbetaling bij de Belastingdienst indienen. Daarna is geen terugbetaling zonder belastingheffing meer mogelijk.

(Bron: Besluit van 3 juni 2015, nr. BLKB2015/463M, Staatscourant 24 juni 2015)

Noot:

Dit besluit is een overgangsmaatregel in verband met de invoering van de beperkte saldomethode met ingang van 2010. Vanaf 2010 wordt bij uitkering van een lijfrente nog maar tot € 2.269 per jaar met niet-in aftrek gebrachte premie rekening gehouden. Een klant die in een jaar meer premie betaalt dan dit bedrag heeft geen aftrek maar moet wel in box 1 belasting betalen. De staatssecretaris veronderstelt blijkbaar dat met ingang van 1 januari 2017 belastingplichtigen wel van alle financiële instellingen een melding krijgen dat ze een bedrag overboeken naar een geblokkeerde rekening. Daar van uitgaande is de beperkte duur van de goedkeuring te begrijpen.

Minder verklaarbaar is de voorwaarde dat de te hoge inleg - dus inclusief het deel waarvoor de beperkte saldomethode nu geldt - volledig moet worden teruggestort.

Het besluit van 3 juni 2015 is hier te lezen.

Meer weten over de saldolijfrente? Kijk dan in de Gids Productfiscaliteiten in onderdeel 4.3.1.

Heffingsmoment bij afkoop lijfrenteverzekering

Een man wil zijn lijfrenteverzekering afkopen. Op 15 november 2011 ondertekent hij het afkoopverzoek en stuurt het aan de verzekeraar. De verzekeraar ontvangt het verzoek - inclusief de benodigde stukken - op 22 november 2011. Het dossier zwerft vervolgens intern enige tijd bij de verzekeraar rond. Uiteindelijk neemt de afdeling uitkeringen op 29 december 2011 het afkoopverzoek in behandeling. De daadwerkelijke betaling van het afkoopbedrag vindt in 2012 plaats.

De inspecteur vindt dat de afkoop in het belastingjaar 2011 heeft plaatsgevonden. Hij corrigeert de aangifte en brengt heffingsrente in rekening. De man is het hier niet mee eens. De rechtbank oordeelt echter dat de inspecteur gelijk heeft. De man gaat tegen de uitspraak in beroep.

Het Gerechtshof bevestigt de uitspraak van de rechtbank. In 2011 had de verzekeraar alle stukken compleet en zou tot uitkering van de afkoopwaarde hebben kunnen overgaan. Hiermee deed zich de belaste gebeurtenis voor. De afkoopsom was “vorderbaar en inbaar”. De man heeft echter in 2012 de afkoopsom “ontvangen”. Het hof oordeelt dat niet de volgorde van de opsomming in de wet bepalend is, maar het vroegste tijdstip waarop één van de in de wet genoemde gebeurtenissen zich voordoet. In het geval van de man was dat het tijdstip waarop de afkoopsom vorderbaar en inbaar werd. De inspecteur krijgt dus gelijk.

(Bron: Gerechtshof Arnhem-Leeuwarden; 16 juni 2015; ECLI:NL:GHARL:2015:4336)

Noot:

De wet noemt een aantal gebeurtenissen, waarbij een uitkering wordt geacht ontvangen te zijn. Bijvoorbeeld het tijdstip waarop een uitkering wordt betaald of het tijdstip waarop een uit te betalen bedrag vorderbaar én inbaar is. Het tijdstip waarop een dergelijke gebeurtenis zich voordoet, is het tijdstip waarop een uitkering (zoals een afkoopsom) belast is. De man in deze uitspraak kon de afkoopsom in 2011 vorderen en (theoretisch) ook innen. Dat tijdstip is dan het fiscale heffingsmoment en niet het tijdstip van feitelijke uitbetaling, welke pas later plaatsvond. Het hof bevestigt met deze uitspraak dat de in de wet genoemde opsomming van genietingstijdstippen geen rangvolgorde kent. Overigens merken wij op dat deze regel in de praktijk vaak minder duidelijk is dan hij lijkt. In de praktijk is er - afhankelijk van de feiten en omstandigheden - nog wel ruimte voor interpretatie. In deze uitspraak is bijvoorbeeld opvallend dat de inspecteur de man voorafgaand aan de correctie de keuze heeft geboden om zelf te kiezen in welk jaar hij de afkoopsom belast wilde laten zijn. Pas nadat de man niet wilde kiezen, heeft de inspecteur zich formeel opgesteld en is tot correctie (met heffingsrente) overgegaan.

Medisch specialist na wegvallen declaratiemogelijkheid toch fiscaal ondernemer

In 2013 is een akkoord gesloten dat gevolgen heeft voor de medisch specialist vrij beroepsbeoefenaar. Deze kan per 1 januari 2015 geen declaraties meer indienen. Dit betekent dat de patiënten en zorgverzekeraars geen nota’s meer van hem ontvangen. De medisch specialist vrij beroepsbeoefenaar wordt thans door het ziekenhuis vanuit de zogenoemde integrale bekostiging betaald. Het ministerie van Financiën heeft vraagtekens gezet bij het wegvallen van dit debiteurenrisico, omdat dit wordt beschouwd als een van de essentiële voorwaarden van fiscaal ondernemerschap.

Onlangs hebben enkele Kamerleden hierover vragen gesteld. De minister van Volksgezondheid, Welzijn en Sport (VWS) heeft namens de minister van Financiën geantwoord, dat het nimmer de bedoeling van het kabinet is geweest om het ondernemerschap voor de medisch specialist te wijzigen. De Belastingdienst stelt zich op het standpunt dat als het wegvallen van het debiteurenrisico gecompenseerd wordt door voldoende andere ondernemersrisico’s, er toch sprake is van fiscaal ondernemerschap. Vervolgens zijn enkele voorbeelden uitgewerkt waarbij zowel bij transparante (bijvoorbeeld maatschap) als niet-transparante (bijvoorbeeld B.V.) ondernemingsvormen het ondernemerschap in stand blijft wegens voldoende compensatie van andere ondernemersrisico’s.

(Bron: Brief Minister van Volksgezondheid, Welzijn en Sport, 16 juni 2015, 767292-136554-MEVA)

Noot:

Het is voor de medisch specialist vrij beroepsbeoefenaar van belang om te weten of hij fiscaal kwalificeert als ondernemer of niet. Dit heeft namelijk rechtstreeks gevolgen voor de wijze waarop hij bijvoorbeeld zijn beroepsaansprakelijkheid, arbeidsongeschiktheid en/of pensioen moet verzekeren. Het is goed dat door de beantwoording van de Kamervragen nu duidelijkheid is over de criteria die hierbij gelden en dat aangegeven is dat door de andere inrichting van het zorgstelsel er fiscaal geen wijzigingen zijn beoogd. Om problemen naderhand te voorkomen lijkt het ons verstandig dat (de fiscaal adviseur van) de medisch specialist vrij beroepsbeoefenaar tevoren door de inspecteur laat bevestigen dat hij ondernemer is.

Rentebestanddeel in uitkering uit kapitaalverzekering boven € 28.134 terecht belast

Belanghebbende sluit in 1995 een kapitaalverzekering. De kapitaalverzekering is verpand aan een geldverstrekker (waarschijnlijk een bank). Die geldverstrekker is eerste begunstigde voor de verzekerde uitkering. De verzekering is na het moment van afsluiten niet meer gewijzigd. Na vijftien jaar keert de kapitaalverzekering een bedrag uit van € 38.488. In verband met haar renseigneringsplicht geeft de verzekeraar aan de Belastingdienst door dat een deel van deze uitkering, namelijk € 28.134, een onbelaste kapitaaluitkering is. De inspecteur belast het rentebestanddeel in het meerdere. Belanghebbende is het hier niet mee eens en stelt zich op het standpunt dat sprake is van een kapitaalverzekering eigen woning. Als dat standpunt juist is, is het deel van de uitkering tot een bedrag van € 34.100 vrijgesteld. In geschil is of de verzekering kwalificeert als kapitaalverzekering eigen woning.

De rechtbank stelt de inspecteur in het gelijk. Een kapitaalverzekering kwalificeert alleen als kapitaalverzekering eigen woning als in de verzekeringsovereenkomst zelf is bepaald dat de begunstigde de uitkering gebruikt voor de aflossing van de eigenwoningschuld. In de onderhavige overeenkomst komt deze clausule niet voor. De kapitaalverzekering is daarom geen kapitaalverzekering eigen woning. Het feit dat de verzekering is verpand aan de bank en dat belanghebbende de uitkering gebruikt voor de aflossing van de eigenwoningschuld, maakt dit niet anders.

(Bron: Rechtbank Zeeland-West-Brabant; 14 april 2015; ECLI:NL:RBZWB:2015:3188)

Noot:

Vanuit wet- en regelgeving bezien is de uitkomst van deze procedure logisch. In de wet staat dat voor een kapitaalverzekering eigen woning in de overeenkomst moet zijn bepaald dat de begunstigde de uitkering zal aanwenden ter aflossing van de eigenwoningschuld (de zogenoemde KEW-clausule).

In dit geval is geen sprake van een kapitaalverzekering eigen woning, maar van een kapitaalverzekering waarop overgangsrecht van toepassing was. Gedurende de looptijd gold een vrijstelling in box 3 en de uitkering diende te worden belast volgens de oude regels, rekening houdende met de vrijstelling per 31 december 2000.

Belanghebbende had de procedure eenvoudig kunnen voorkomen door vlak vóór de uitkering alsnog de KEW-clausule in de overeenkomst te laten opnemen. Door gewijzigde wetgeving is dat sinds 1 april 2013 nu niet meer mogelijk.