Het rijk, provincies, waterschappen en gemeenten in Nederland dienen ieder zelfstandig zorg te dragen voor de pensioenvoorziening voor hun politieke ambtsdragers en hun nabestaanden. Dit volgt uit de Algemene Pensioenwet Politieke Ambtsdragers (APPA), waarin de pensioenvoorzieningen van onder meer ministers, leden van de Tweede Kamer, leden van gedeputeerde staten en wethouders wordt geregeld. De overheidsinstellingen die de zogenoemde APPA-regeling dienen uit te voeren, dienen over voldoende financiële middelen te beschikken om de pensioenuitkeringen voor hun politieke ambtsdragers en hun nabestaanden te kunnen verzorgen. Omdat de overheidsinstellingen de APPA-regeling zelf dienen uit te voeren, lopen ze een financieel risico hetgeen ze op verschillende manieren kunnen verzekeren. De Pensioenwet is niet van toepassing. De APPA is een zelfstandige wet die zowel een wachtgeld- als een pensioenregeling bevat.

In dit artikel bespreek ik waarom de APPA-regeling kansen biedt voor verzekeraars.

Waarom de keuze voor verzekeren?

Het uitsluitend in eigen beheer uitvoeren van de APPA-regeling brengt financiële risico’s met zich mee. Dit uit zich onder meer bij een stijgende levensverwachting. Aangezien de APPA-regeling voorziet in een uitkeringsovereenkomst en het pensioen gemiddeld genomen langer moet worden uitgekeerd, de oud politieke ambtsdrager overlijdt immers gemiddeld genomen op (steeds) latere leeftijd, dienen de financiële voorzieningen alleen al hierom te worden opgehoogd. Het langleven risico ligt in beginsel bij de uitvoerder van de APPA-regeling: de (decentrale) overheidsinstellingen.

Echter, de vraag is of de ruimte aanwezig is om de financiële voorzieningen in eigen beheer op te hogen zonder dat de uitvoering van (decentrale) overheidstaken in het geding komt. Zeker bij decentrale overheden staat de begroting reeds onder grote druk. Onder meer in verband met de overheveling van overheidstaken van centrale naar decentrale overheden.

Er zijn mogelijkheden die nu een minder grote impact hebben op de (decentrale) overheidsbegroting, maar toch zorgen voor voldoende financiële middelen op het moment dat de politieke ambtsdrager van zijn pensioen gaat genieten of deze vóór pensionering overlijdt. Deze verzekeringsvormen worden nu nauwelijks door verzekeraars aangeboden, maar zijn relatief eenvoudig in te regelen. De hierna te benoemen verzekeringsvormen kunnen worden gehanteerd als ‘dekkingsverzekeringen’ voor (decentrale) overheden om óf de financiële risico van de uitvoering van de APPA-regeling af te dekken óf om te zorgen voor voldoende financiële middelen om te kunnen voldoen aan de verplichting in het kader van de APPA-regeling. De APPA-uitvoerders (de overheidsinstellingen) verzorgen in dit geval zelf de levenslange pensioenuitkeringen aan de (oud-)politieke ambtsdragers of hun nabestaanden.

De verzekeringsvormen en hun mogelijkheden

Verzekeringsvormen in de opbouwfase

De kapitaalverzekering

Op de pensioenleeftijd van de politieke ambtsdrager dient voldoende kapitaal aanwezig te zijn om óf te kunnen starten met het levenslang uitkeren vanuit die ‘pot’ óf om een lijfrente mee te kunnen aankopen (zie hierna).

Uiteraard is het ook mogelijk om middels een (spaar)rekening een kapitaal op te bouwen door periodieke inleg en daarover rente te verkrijgen. Echter, middels een (spaar)rekening kan geen gegarandeerd kapitaal worden opgebouwd. Het kapitaal op ‘einddatum’ is namelijk afhankelijk van de rentestand, al dan niet in een deposito.

Een kapitaalverzekering biedt, in tegenstelling tot een spaarrekening, de mogelijkheid om tegen premiebetaling op einddatum een gegarandeerd kapitaal aanwezig te hebben. De uitvoerder van de APPA-regeling kan (laten) berekenen welk kapitaal nodig is om óf te voorzien in levenslange pensioenuitkeringen óf om een lijfrente te kunnen aankopen.

Natuurlijk is het ‘garantie tot de voordeur’: het kapitaal kan te zijner tijd onvoldoende blijken te zijn. Het is dus zaak om als APPA-uitvoerder tussentijds te (laten) toetsen of het beoogde gegarandeerde kapitaal op einddatum nog voldoende is om de pensioenvoorziening te kunnen uitvoeren. Een tussentijdse aanpassing van de premie om een hoger kapitaal te bereiken kan derhalve nodig zijn.

De overlijdensrisicoverzekering (orv)

De kapitaalverzekering kan een ‘uitkering bij leven’ zijn. Dat wil zeggen, de kapitaalverzekering keert slechts het gegarandeerd kapitaal op einddatum uit indien de verzekerde op dat moment nog in leven is. Bij tussentijds overlijden is géén uitkering van kapitaal beschikbaar. Er is bij overlijden dan ook géén kapitaal aanwezig om (gedeeltelijk) de kosten van het partner- en/of wezenpensioen te kunnen afdekken (L0-dekking).

Een andere variant is de kapitaalverzekering waarbij 90% of 110% van de op het moment van overlijden aanwezige waarde wordt uitgekeerd. Dit kan dan worden aangewend om een deel van de kosten van het partner- en/of wezenpensioen te dekken (L90- of L110-dekking).

Omdat of géén (bij L0-dekking) of slechts een beperkt kapitaal (bij L90- of L110-dekking) aanwezig is om bij tussentijds overlijden het partner- en/of wezenpensioen te kunnen afdekken, kan een kapitaalverzekering eventueel in combinatie met een risicoverzekering worden gesloten. Wanneer de politieke ambtsdrager overlijdt vóór het bereiken van de pensioenleeftijd kent de kapitaalverzekering géén of een beperkte uitkering. Met de overlijdensrisicoverzekering (orv) kan in een aanvulling van kapitaal worden voorzien opdat voldoende kapitaal beschikbaar is om te zorgen voor een (levenslang) partner- en/of (tijdelijk) wezenpensioen.

Verzekeringsvorm in de uitkeringsfase

Verzekerde lijfrente

Met het op pensioenleeftijd (of bij tussentijds overlijden) aanwezige kapitaal dient levenslang in pensioenuitkeringen te worden voorzien. Uit de ‘pot’ kan periodiek een bedrag worden onttrokken en worden uitgekeerd aan de (oud-)politiek ambtsdrager of zijn nabestaanden. Echter, is de levensverwachting ondertussen (fors) gestegen, klopt de eerder gemaakte berekening niet en is de ‘pot’ op enig moment leeg en loopt de APPA-uitvoerder het financiële langleven risico zelf.

De financiële risico’s van een stijgende levensverwachtingen kunnen worden afgedicht door in de uitkeringsfase gebruik te maken van een verzekerde lijfrente. Het risico van langer moeten uitkeren vanwege een stijgende levensverwachting, wordt hiermee op de verzekeraar afgewenteld. Een verzekerde lijfrente dient immers tot het overlijden van de verzekerde persoon te worden uitgekeerd. Eventueel kan deze worden gecombineerd met een overgang op de (ex-)partner om te voorzien in partnerpensioen.

Een bancaire variant is niet voor handen, daar de bancaire variant een vooraf vastgestelde looptijd kent en niet tot overlijden doorloopt. Dat is slechts anders als nog iets wordt verzekerd voor de periode na afloop van de bancaire uitkeringen (meestal op 85-jarige leeftijd), maar die producten lijken nog niet op de markt te zijn.

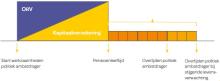

Zie hierna een schematische weergave van hetgeen hiervoor uiteengezet. De kapitaalverzekering is in deze variant gecombineerd met een dalende risicoverzekering om te zorgen voor voldoende kapitaal bij overlijden vóór de pensioenleeftijd. Hierbij kent de kapitaalverzekering een restitutiedekking.

In de uitkeringsfase wordt getoond wat een stijgende levensverwachting tot gevolg kan hebben. Er dient een drietal ‘blokken’ langer te worden uitgekeerd.

Recente ontwikkelingen

Naar aanleiding van een artikel in de Volkskrant ‘Pensioenpot gemeenten komt half miljard tekort’ van 12 november 2014 zijn Kamervragen gesteld. In de beantwoording van deze Kamervragen heeft de minister van Binnenlandse Zaken en Koninkrijkrelaties aan fondsvorming in het kader van APPA aandacht besteed. Hij heeft gesteld dat het onwenselijk is een zelfstandig APPA-fonds op te richten omdat een dergelijk fonds een te beperkte omvang kent. Wel wordt bekeken of het mogelijk is de deelnemers vallend onder de APPA-regeling onder te brengen bij een bestaand pensioenfonds. Voor de hand ligt dat dit het ABP zal zijn. Deze stap wordt momenteel binnen het kabinet besproken. Onduidelijk is het tijdspad van dit traject.

Deze ontwikkelingen zouden mogelijk de hiervoor genoemde opties voor een substantieel deel teniet doen.

Concluderend

Voor levensverzekeraars liggen in het huidige landschap van de APPA-regeling vele mogelijkheden aangezien de financiële positie ten aanzien van APPA-regeling bij diverse overheidsinstellingen onder druk staat. Kapitaalverzekering, overlijdensrisicoverzekering en/of verzekerde lijfrenten kunnen de druk verlichten.

Van belang voor deze kansen is echter wel dat (op korte termijn) geen sprake is van fondsvorming ten aanzien van de APPA-regeling. Daarmee slinken de kansen aanzienlijk. Het is onduidelijk of dit op korte termijn helder zal worden.