Na de Tweede Kamer heeft op 27 mei 2014 ook de Eerste Kamer - met de krapst mogelijke meerderheid - ingestemd met de wetsvoorstellen die samen ‘Witteveen 2015’ vormen. De Eerste Kamer stemde met het totale pakket in, omdat de eerdere wetsvoorstellen in dit kader in de herfst van 2013 in de Eerste Kamer werden aangehouden.

In dit artikel pak ik de ontwikkelingen op vanaf het moment waarop de artikelen van Jos Gielink (Novelle Witteveen 2015: een zeer omvangrijke wijzigingsoperatie en Witteveen 2015: nettolijfrente) eindigden.

Kort samengevat zijn de wijzigingen per 1 januari 2015 als volgt:

- Voor middelloonregelingen gaat voor ouderdomspensioen de fiscaal maximale opbouw per dienstjaar van 2,15% naar 1,875%.

- Voor eindloonregelingen gaat voor ouderdomspensioen de maximale opbouw per dienstjaar van 1,9% naar 1,657%.

- De maximale opbouw per dienstjaar wordt voor partner- en wezenpensioen dienovereenkomstig verlaagd;

- Het pensioengevend loon wordt gemaximeerd op € 100.000. Dit bedrag wordt jaarlijks geïndexeerd met de stijging van het minimumloon. De franchise moet hierop nog in mindering worden gebracht. Het maximum geldt ook voor partner- en wezenpensioen, maar niet voor arbeidsongeschiktheidspensioen;

- Er komen aparte fiscaal minimale franchises voor regelingen volgens het middelloon- en beschikbare premiestelsel, en voor het eindloonstelsel;

- Om het gemis van pensioenopbouw boven de € 100.000 te compenseren, wordt een nettolijfrente (in derde en tweede pijler 1)) geïntroduceerd. Hiervoor geldt een vrijstelling in box 3.

Staffels

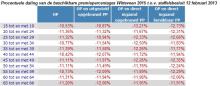

Vooruitlopend op de aanname van Witteveen 2015 hebben de staatssecretarissen Wiebes (Financiën) en Kleinsma (SZW) op 25 april 2014 nieuwe (netto) staffels voor beschikbare premiestaffels gepubliceerd. Deze zijn hier te raadplegen. In afwijking van staffels van eerdere datum zijn hiervoor de overlevingstafels GBM/GBV 2007/2012 gehanteerd. Voor het overige blijven de uitgangspunten en voorwaarden ongewijzigd. In onderstaande tabel is af te lezen hoeveel bij een 4% rekenrentestaffel de procentuele daling van de beschikbare premie in 2015 t.o.v. 2014 bedraagt.

Dit is dus uitsluitend de daling ten opzichte van de per 1 januari van dit jaar in werking getreden Wet verlaging AOW- en pensioenrichtleeftijd. Zouden we de nieuwste staffels vergelijken met de netto staffels van vlak vóór 1 januari 2014 2), dan zijn de verschillen uiteraard groter:

De ‘nieuwe’ leeftijdscategorie van 65- en 66-jarigen buiten beschouwing latend 3) zien we dat in ruim een jaar tijd de mogelijkheden voor pensioenopbouw via beschikbarepremieregelingen 20% tot zelfs 25% minder worden.

Franchise

Uit voorbeeldberekeningen bij diverse Kamerstukken blijkt dat met ingang van 1 januari 2015 met een lagere franchise zal worden gewerkt. Dan geldt niet langer de factor 100/70, maar 100/75 die voor ‘gewone’ werknemers vermenigvuldigd wordt met de enkelvoudige AOW voor een gehuwde inclusief vakantietoeslag. De verklaring hiervoor is dat de opbouw van ouderdomspensioen nu gericht is op 75% van het gemiddelde loon bij 40 dienstjaren, in plaats van het huidige 70% van het laatst verdiende loon bij 37 (voorheen 35) dienstjaren.

Naar verluid gelden met ingang van 2015 zelfs twee franchises. Een voor middelloon (en beschikbare premieregelingen) en een voor eindloon. Bij eindloon bedraagt de franchise 100/66,28 van de enkelvoudige AOW voor een gehuwde inclusief vakantietoeslag. Dat maakt pensioen nu niet bepaald transparanter en gemakkelijker uit te voeren.

Voorleggen pensioenregeling

Tijdens de parlementaire behandeling was er ook veel aandacht voor het probleem dat wederom veel pensioenregelingen moeten worden aangepast. Nog meer dan vóór de afgelopen jaarwisseling. En dat zou wel eens tot een te grote stroom van beoordelingsverzoeken aan de Belastingdienst kunnen leiden. Op grond van artikel 19c Wet op de loonbelasting 1964 kan een werkgever namelijk vóór de ingangsdatum van de regeling verzoeken te beoordelen of de pensioenregeling blijft binnen de kaders van hoofdstuk IIB van genoemde wet. Mocht vervolgens blijken dat dit niet het geval is, kan de regeling nog worden aangepast zodat deze wel voldoet. Deze bepaling wordt veelal aangeduid als ‘glijclausule’ en moet in de regeling zijn opgenomen.

Maar de Belastingdienst is voorbereid en heeft ‘een taskforce van pensioendeskundigen’ gevormd. Ook moet het aantal beoordelingsverzoeken worden beperkt door modelpensioenovereenkomsten (voor directeuren/grootaandeelhouders) te publiceren en daarnaast modelpensioenovereenkomsten van advieskantoren te beoordelen. In mijn beleving bestaat dit vrijwel allemaal al lang, maar wordt nu gedaan alsof alles uit de kast wordt gehaald om de deadline van 1 januari 2015 te kunnen halen. Er is namelijk al een Centraal Aanspreekpunt Pensioenen. De modellen voor directeuren/grootaandeelhouders bestaan ook al jaren (en zullen naar mijn inschatting slechts in beperkte mate hoeven te worden aangepast) en het beoordelen van zelf aangeleverde modelovereenkomsten is ook niets nieuws onder de zon.

Het werkelijke probleem wordt onder het tapijt geveegd. Het is de zoveelste aanpassing in pensioenland die in korte tijd moet worden opgepakt, uitonderhandeld en geadministreerd. Maar het kabinet is van mening “dat het aan sociale partners is om te bepalen wanneer de onderhandelingen starten. Daarbij hoeft naar de mening van het kabinet niet gewacht te worden tot de definitieve regelgeving vaststaat.” 4)

Dat is de wereld op zijn kop. Je kan toch pas gaan onderhandelen als je weet wat de (on)mogelijkheden zijn? Natuurlijk, je kan starten met onderhandelen, maar als halverwege blijkt dat de regels toch net iets anders worden, kun je weer van voren af aan beginnen. Ook als de uitvoerder aangeeft dat de uitonderhandelde regeling niet uitgevoerd kan worden, begin je weer op nul, Dat mag je toch niet van partijen verlangen?

Nettolijfrente of nettopensioen?

In de vakliteratuur en in de Kamerstukken is al het nodige gediscussieerd over met name hoe de box-3-voorziening in de tweede pijler nu precies moet worden genoemd. Nettolijfrente of nettopensioen? Een hoop drukte om weinig, vond ik. Totdat ik een tweetal passages in de Kamerstukken las die vlak onder elkaar staan. Ik citeer:

“Het kabinet gaat er van uit dat de leden van de fractie van het CDA met de werkgeversbijdrage doelen op de in de Pensioenwet opgenomen voorwaarde dat een werkgeversbijdrage van ten minste 10% vereist is bij de uitvoering van een vrijwillige pensioenregeling in de vorm van een premieovereenkomst door pensioenfondsen. Een dergelijke bijdrage volgt derhalve uit de Pensioenwet en is niet vereist voor de fiscale facilitering van de nettolijfrente. Voor de fiscale facilitering is wel vereist dat, als een werkgeversbijdrage wordt verstrekt voor deelname aan de nettolijfrente, deze bijdrage ook tot minimaal hetzelfde bedrag wordt verstrekt aan vergelijkbare werknemers die niet deelnemen aan de nettolijfrente.”

Slechts vier zinnen verder:

“Het kabinet merkt op dat de nettolijfrente in de tweede pijler pensioen betreft in de zin van de Pensioenwet en daarmee geen RVU is.” 5)

Is de Pensioenwet nu wel of niet van toepassing op de nettolijfrente in de tweede pijler? Of - nog erger, want onduidelijk - maar half van toepassing? Vraag me dan ook af of iemand de teksten op consistentie nakijkt voordat die openbaar worden gemaakt.

Voor de nettolijfrente geldt straks een vrijstelling in box 3. Zoals Jos Gielink in zijn artikel over de nettolijfrente al aangaf, komt er een sanctiebepaling om afkoop te ontmoedigen. Deze sanctie zou op forfaitaire wijze het box-3-voordeel moeten terugnemen. En daarbij heeft de belastingplichtige een tegenbewijsmogelijkheid. Voor de exacte wettekst moeten we wachten tot Prinsjesdag.

Slot

Partijen kunnen aan de slag en ze zullen snel moeten handelen. Nog zeven maanden en dan moeten de pensioenregelingen voldoen aan Witteveen 2015. Hoewel het kabinet aangeeft behulpzaam te zijn met het halen van die termijn, lijkt dit vooralsnog bij beloften te blijven. Veel van het gebodene (deskundigen, modellen) zijn bestaande faciliteiten, terwijl de praktijk niet zelden een bepaalde mate van maatwerk vraagt. Dat kost tijd, en die wordt nu net niet geboden. Ook zal uitruil van pensioengeld met andere beloningsvormen kunnen plaatsvinden. En als op details geen duidelijkheid kan worden geboden - valt de nettolijfrente in de tweede pijler nu wel of niet onder de Pensioenwet - wordt het een zeer moeizaam traject.

Het wachten is op de (beloofde) visie op pensioenen. Daarvoor is het de hoogste tijd!

1) De nettolijfrente in de tweede pijler wordt nog in een separaat wetgevingsproces geregeld.

2) Besluit van 21 december 2009, nr. CPP2009/1487M, Staatscourant 2009, 20523

3) Deze waren in de staffels van 2009 nog niet opgenomen. Voor het percentage van 2009 is daarom uitgegaan van een verlenging van het leeftijdscohort 60 tot en met 64 jaar naar 60 tot en met 66 jaar

4) Nadere memorie van antwoord, EK 33847 F, p. 2

5) Nadere memorie van antwoord, EK 33847 F, p. 6