De website van Financieel Actief bestaat één jaar!

Daarom hebben we extra veel artikelen opgenomen in deze nieuwsbrief. Er gebeurt dan ook genoeg rondom financiële producten.

Meest in het oog springend is het pensioenakkoord. Druk bediscussieerd in Den Haag. En het levert in Financieel Actief maar liefst twee artikelen op. Een kort maar krachtig 'FA commentaar' geschreven door Maarten Edixhoven en een uitgebreide analyse door Nancy Struve en Bas Vereggen.

Heel actueel is ook de tijdelijke crisisheffing. Bart Jimmink gaat in op de inhoud en de 'houdbaarheid' van deze heffing.

Het onderwerp 'gederfd en te derven loon' is op de kaart gezet door het Centraal Aanspreekpunt Pensioenen (CAP) van de Belastingdienst. Maar op het (strikte) standpunt van het CAP valt wel iets af te dingen, zo blijkt uit de bijdrage van Ton Mertens.

Last but not least hebben we nog een artikel van Ellen van de Nieuwegiessen. Aan de hand van een tweetal uitspraken van het KiFiD laat zij aspecten zien die van belang zijn bij een goed advies.

De volgende nieuwsbrief van Financieel Actief verschijnt eind augustus. In de tussentijd blijven we de ontwikkelingen volgen en zullen we daarover publiceren in artikelen en korte berichten.

[[{"type":"media","view_mode":"media_large","fid":"210","attributes":{"alt":"","class":"media-image","height":"100","typeof":"foaf:Image","width":"100"}}]]

drs. Kees van Oostwaard

Eindredacteur Financieel Actief

Hollandse Nieuwe

Onze vicepremier Lodewijk Asscher heeft eind mei de sociale partners extra tijd gegeven om tot een akkoord te komen over het pensioendossier. Ik heb Lodewijk hoog zitten. Hij haalt zijn vis bij dezelfde man als ik en dat is een heel wijs besluit.

De sociale partners hebben inmiddels hun plannen gepresenteerd. Helaas is het wederom gerommel in de marge gebleken. Een variatie op hetzelfde inmiddels verouderde thema. Beetje verlagen van het Witteveenkader, een plafond op het pensioengevend inkomen (maar toch ook weer niet helemaal) en één echte vondst. Maar wel eentje die heel moeilijk is uit te leggen. En dan zijn we tig uren implementatie (en kosten!) voor uitvoerders en een rondje schijnzekerheid verder. We deden een plas en het meeste bleef zoals het was. Wat moet er dan wel gebeuren vraagt u zich af.

Eigenlijk hebben de jongerenpartijen van VVD, PvdA en D66 een heel aardige voorzet gegeven. Pensioenopbouw moet teruggegeven worden aan de werkenden. Het niets anders dan jouw uitgesteld loon of inkomen. Geef iedere burger ongeacht het soort arbeidscontract haar eigen verantwoordelijkheid. Je kan immers alleen verantwoordelijk zijn voor later, als je nu ook de gereedschappen daarvoor krijgt.

Wel een verplichting om mee te doen als je inkomen hebt. Je kiest zelf direct of via een collectief de uitvoerder waar je het meeste vertrouwen in hebt. Als je wilt kan je advies krijgen van bonafide adviseurs en daar betaal je een bedrag voor. Eenvoud in pensioenzaken.

Uitvoerders bieden eenvoudige, transparante producten aan en concurreren op prijs, kwaliteit en beleggingsperformance.

Uitvoeringskosten zijn veel lager dan nu, want er zal meer standaardisatie en schaalgrootte zijn.

Bonden, laat los. Het gaat hier niet meer om (vroeg) 20e eeuwse macht maar om verantwoordelijkheid anno 21e eeuw.

Van complexiteit naar eenvoud.

Van uitsluiten naar insluiten.

Van machteloos naar zelf aan het stuur.

Van verleden naar toekomst.

Lodewijk, bezoek eens je collega in Denemarken en laat je inspireren. Ik ga graag mee. Je kan er ook goede vis eten!

De wondere wereld van Witteveen 2015

Het is onstuimig in pensioenland. Met ingang van 1 januari 2014 wordt de pensioenrichtleeftijd van 65 naar 67 jaar verhoogd en worden de maximale opbouwpercentages met 0,1% verlaagd. Volgens de wetsvoorstellen die nu ter behandeling naar de Eerste Kamer gaan, worden de maximale opbouwpercentages met ingang van 1 januari 2015 met nog eens 0,4% verlaagd en wordt het pensioengevend loon gemaximeerd op € 100.000. Daarnaast komt een beperkte nettospaarfaciliteit. In dit artikel nemen we het voorgestelde herziene Witteveenkader, Witteveen 2015, onder de loep.

Commissie Witteveen

In het verleden heeft Commissie Witteveen (1995) gekeken naar het vraagstuk van flexibilisering en individualisering van pensioenen. Het daaruit voorvloeiende Witteveenkader bepaalt de grenzen waarbinnen fiscaal gefaciliteerd pensioen kan worden opgebouwd. Met als uitgangspunt een streefpensioen van 70% van het laatstverdiende loon. In het huidige stelsel kan dit worden opgebouwd in 35 jaar waarbij het jaarlijks fiscaal maximale opbouwpercentage 2,25% voor middelloonregelingen en 2% voor eindloonregelingen bedraagt. De pensioenrichtleeftijd is nu nog 65 jaar.

Wet Verhoging AOW- en pensioenrichtleeftijd (Wet VAP)

Met de Wet VAP is het bestaande Witteveenkader aangepast. Vanaf 1 januari 2014 wordt de pensioenrichtleeftijd verhoogd naar 67 jaar en vervolgens gekoppeld aan de levensverwachting. Werknemers krijgen dan 37 jaar in plaats van 35 jaar om een ouderdomspensioen van 70% van het laatste loon op te bouwen. Bovendien worden de maximale opbouwpercentages enigszins verlaagd (voor middelloonregelingen naar 2,15% en voor eindloonregelingen naar 1,9%).

Wetsvoorstel versobering Witteveen 1)

Inmiddels is het wetsvoorstel versobering Witteveen door de Tweede Kamer aangenomen. 2) Hierin zijn de afspraken uit het Regeerakkoord 3), om per 2015 de pensioenopbouw verder te versoberen, verder uitgewerkt. Het wetsvoorstel, dat ziet op een verdere versobering van de pensioenopbouw, zorgt voor een nieuw uitgangspunt voor wat betreft de pensioenopbouw in de tweede pijler. Hierbij wordt namelijk niet meer uitgegaan van een in 37 jaar bij het bereiken van de 67-jarige leeftijd ingaand ouderdomspensioen van 70% van het laatst verdiende loon, maar wordt uitgegaan van een in 40 jaar op te bouwen ouderdomspensioen van 70% van het gemiddeld verdiende loon. Dit betekent dat de opbouwpercentages na slechts één jaar wederom worden verlaagd met in dit geval ongeveer 0,4%! Per 1 januari 2015 bedraagt het jaarlijks fiscaal maximale opbouwpercentage voor middelloon 1,75% en voor eindloon 1,55%.

De verlaging van de maximumpercentages werkt direct door naar het partnerpensioen en wezenpensioen.

Daarnaast wordt ook het pensioengevend loon gemaximeerd. Deze begrenzing betekent dat de omkeerregel (aanspraken onbelast, toekomstige uitkeringen belast) niet langer van toepassing is op pensioenopbouw over een hoger pensioengevend loon dan € 100.000 (geïndexeerd). Hierop moet de AOW-franchise nog in mindering worden gebracht. Deze maximering van het pensioengevend loon waarover pensioen mag worden opgebouwd, wordt opgenomen in de Wet op de loonbelasting 1964 (Wet LB 1964).

Aanvulling Sociale Partners

Sociale partners hebben in het sociaal akkoord van 11 april 2013 een eerste aanzet tot aanvullende maatregelen op de voorgestelde versobering van de pensioenopbouw in het Regeerakkoord gedaan. De sociale partners kregen tot 1 juni 2013 de tijd om met alternatieven voor of aanvullingen op de voorgestelde maatregelen te komen. Hiervoor is structureel € 250 miljoen beschikbaar gesteld. Onlangs hebben de sociale partners voorstellen gepresenteerd die passen binnen het gestelde budget. Eén van de alternatieven is uitgewerkt in een nota van wijziging, die later is ingetrokken en is vormgegeven in een afzonderlijk wetsvoorstel. 4)

Nettospaarfaciliteiten

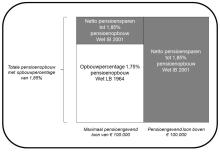

Het versoberde Witteveenkader wordt aangevuld met twee zogenoemde excedentregelingen: één met een nettospaarfaciliteit voor het inkomensgedeelte boven € 100.000 en één voor het inkomensgedeelte tot en met € 100.000. Beiden op basis van een totale pensioenopbouw van 1,85% van het pensioengevend loon per dienstjaar.

Uitgangspunt voor beide spaarfaciliteiten is dat uit het netto inkomen wordt gespaard en dat het opgebouwde vermogen en de uitkering onbelast zijn. Er vindt dus geen vermogensrendementsheffing in box 3 plaats en de periodieke uitkeringen 5) worden te zijner tijd niet in box 1 belast. De spaarmogelijkheden uit het netto inkomen zijn zodanig omgerekend dat het opbouwpercentage gebaseerd op het brutoloon uitkomt op 1,85%. 6)

Omdat voor de excedentregelingen wordt gespaard uit het nettoloon, zijn de bruto percentages omgezet in netto percentages. Voor de nettospaarfaciliteit tot € 100.000 is het bruto opbouwpercentage van 0,1% omgezet in een maximaal netto opbouwpercentage van 0,056% middelloon en 0,050% eindloon. Deze nettospaarfaciliteit is in het aanvullend wetsvoorstel aangeduid als ouderdomspensioenexcedentregeling. 7)

Voor de nettospaarfaciliteit vanaf € 100.000 is het bruto percentage van 1,85% eveneens omgezet in een netto percentage. Voor middelloon bedraagt het maximale netto opbouwpercentage 0,888% en voor eindloon 0,787%. Deze nettospaarfaciliteit wordt in de wettekst, zoals voorgesteld in het wetsvoorstel, aangeduid als optoppingsouderdomspensioenexcedentregeling.

Omdat in beide excedentregelingen uit het netto inkomen wordt gespaard, moet een eventuele bruto werkgeversbijdrage eerst worden belast, alvorens deze kan worden ingezet voor netto pensioensparen.

Het is eveneens mogelijk netto nabestaandenpensioen op te bouwen in de vorm van partner- en wezenpensioen. De hier voor geldende opbouwpercentages zijn, zoals vanzelfsprekend, afgeleid van de netto opbouwpercentages voor het ouderdomspensioen.

De nettospaarfaciliteit leidt ertoe dat de totale pensioenopbouw uiteenvalt in een bruto fiscaal gefaciliteerde pensioenopbouw onder de Wet LB 1964 en een netto pensioenopbouw onder de Wet inkomstenbelasting 2001 (Wet IB 2001) met een vrijstelling in box 3.

Gevolgen derde pijler: lijfrente(-excedentregeling)

In lijn met de verlaging van het Witteveenkader wordt ook de fiscale ruimte (jaarruimte) voor aftrek van de inleg in (bancaire en verzekerde) lijfrenten in de derde pijler verminderd. De percentages en factoren die zijn opgenomen in de formule waarmee de jaarruimte wordt berekend, worden eveneens verlaagd.

Op dit moment geldt dat premies voor lijfrente in aanmerking kunnen worden genomen tot een gezamenlijk bedrag van maximaal 17% van de premiegrondslag, waarbij de uitkomst moet worden verminderd met de opbouw van pensioenaanspraken.

De Wet VAP heeft tot gevolg dat maximaal slechts 15,5% van de premiegrondslag in aanmerking mag worden genomen. De Wet versobering Witteveenkader verlaagt dit nog eens tot 12,7%.

De opbouw van de pensioenaanspraken is thans gesteld op 7,5 keer de aan het voorafgaande kalenderjaar toe te rekenen pensioenaangroei (factor A). 8) De huidige factor van 7,5 wordt met de Wet VAP verlaagd naar 7,2 en vervolgens met de Wet versobering Witteveenkader naar 6,4.

Tevens wordt de aftoppingsgrens van € 100.000 opgenomen als maximering van de premiegrondslag van de belastingplichtige.

Evenals voor pensioen worden ook excedentregelingen voor de lijfrente geïntroduceerd. Deze vallen uiteen in twee varianten: (i) voor het inkomen tot en met € 100.000, de basislijfrente-excedentregeling en ii) voor het inkomen boven € 100.000, de optoppingslijfrente-excedentregeling. 9)

De premies of ingelegde bedragen voor de lijfrente-excedentregelingen kunnen niet als uitgaven voor inkomensvoorziening worden behandeld en zijn derhalve niet aftrekbaar van het belastbaar inkomen in box 1.

Ook voor de netto lijfrenteaanspraken, opgebouwd in de excedentregelingen, wordt een box 3-vrijstelling geïntroduceerd.

Ons verder commentaar zal zich beperken tot het in de tweede pijler op te bouwen (ouderdoms)pensioen volgens de ingediende wetsvoorstellen.

Witteveen 2015: van de regen in de drup?!

De Wet verlaging maximumopbouw- en premiepercentages pensioenen en maximering pensioengevend inkomen wordt niet voor niks aangehaald als de Wet versobering Witteveenkader, want een versobering dat is het. Aanvullend hierop zijn sociale partners met maatregelen gekomen om de pijn te verzachten. Maar of dit gelukt is? Hieronder onze bevindingen.

Adequate pensioenvoorziening

Binnen het huidige pensioenkader is het al lastig genoeg om een adequate pensioenvoorziening op te bouwen. Dit komt mede door onregelmatigheden in de pensioenopbouw als gevolg van echtscheiding, baanwisseling, werkloosheid, enzovoorts. Wanneer het huidige Witteveenkader, waarbinnen fiscaal gefaciliteerd pensioen kan worden opgebouwd, nog verder wordt versoberd, lijkt een adequate pensioenvoorziening steeds onbereikbaarder te worden.

Het kabinet lijkt hierop handig in te spelen door het uitgangspunt voor een adequate pensioenvoorziening dan ook maar direct te verlagen. Tot op heden werd 70% van het laatstverdiende loon als streefniveau voor pensioen gezien. Met de Wet versobering Witteveen wordt hiervan afgestapt. Het kabinet legt de lat lager: 70% van het gemiddeld verdiende loon wordt nu de norm voor een ‘adequate pensioenvoorziening’. Verander de uitgangspunten of kaders van het begrip adequate pensioenvoorziening en alles is weer mogelijk. Dit voelt als tijdens het spel de spelregels aanpassen, niet fair dus!

Bij de berekeningen naar aanleiding van motie Krol om de effecten van de verlaging van de jaarlijkse pensioenopbouw door te rekenen, heeft de AFM kritische kanttekeningen geplaatst. 10) De pijn zit ‘m in de veronderstellingen enerzijds en de praktijk anderzijds. Er wordt min of meer uitgegaan van een ideaalplaatje met elementen als een ononderbroken en lange pensioenopbouw, jaarlijkse toeslagverlening, geen tussentijdse versobering van de pensioentoezegging, etcetera. Alles bijeen genomen concludeert de AFM dat de berekeningen van het fiscaal maximaal pensioenresultaat hoger uitkomen dan berekeningen die aansluiten bij de feitelijke situatie.

Het uitgangspunt dat, zoals de Raad van State mooi formuleert, ‘arbeid wordt aangeboden door middel van een (vaste) dienstbetrekking, gedurende ongeveer 40 jaar en te beginnen vanaf 21 jaar (uitgangspunt van de Pensioenwet), zoals dat aan de huidige pensioenregelingen ten grondslag ligt,’ sluit steeds minder aan bij de realiteit’. 11)

Vooral de jongere generatie blijft door dit alles achter met een unheimlich gevoel.

Pensioenopbouw onder Wet IB 2001 met verwijzing naar Wet LB 1964?

In de pensioenexcedentregelingen wordt volgens de voorgestelde wetsartikelen de maximale netto pensioenopbouw berekend door het vermenigvuldigen van een opbouwpercentage met het pensioengevend loon. Tot op heden was het pensioengevend loon een begrip dat niet voorkwam in de Wet IB 2001. Het is een begrip dat is opgenomen in de Wet LB 1964. In de Wet LB 1964 verwijst het pensioengevend loon naar bruto loonbestanddelen waarover pensioen mag worden opgebouwd.

Bij de pensioenexcedentregelingen wordt echter pensioen opgebouwd uit het netto inkomen. Een verwijzing naar het begrip pensioengevend loon, zonder dit nader uit te werken in de Wet IB 2001, roept dan ook enige verwarring op. Het lijkt onjuist om het begrip pensioengevend loon uit de Wet LB 1964 te hanteren daar dit bruto loonbestanddelen betreft waarover pensioen mag worden opgebouwd. Bovendien is het hanteren van hetzelfde begrip met een verschillende uitleg in de Wet IB 2001 en Wet LB 1964 inconsistent en daardoor ongewenst.

Fiscaal faciliteren van pensioenopbouw boven € 100.000

In het wetsvoorstel versobering Witteveen is opgenomen dat het kabinet het onwenselijk vindt dat pensioenopbouw over een inkomen boven € 100.000 fiscaal wordt gefaciliteerd. Derhalve wordt het pensioengevend inkomen gemaximeerd. Met ingang van 1 januari 2015 is de omkeerregel niet langer van toepassing op het moment dat pensioen wordt opgebouwd op basis van een hoger pensioengevend loon dan € 100.000. 12) Boven dit inkomen zou namelijk niet meer de opbouw van een oudedagsvoorziening centraal staan, ‘maar eerder vermogensopbouw’. 13) Immers, in het wetsvoorstel wordt gesteld dat pensioen dat wordt opgebouwd onder het ‘nieuwe’ Witteveenkader kan worden gezien als een adequate pensioenvoorziening.

Uitgaande van deze redenering is het opmerkelijk te noemen dat het kabinet nu in het wetsvoorstel pensioenaanvullingsregeling (netto) pensioenopbouw over een inkomen dat hoger is dan € 100.000 mogelijk maakt. Dus toch een fiscale faciliteit voor vermogensopbouw? Zeker wanneer je bedenkt dat de deelnemer met een inkomen boven € 100.000 het meeste baat heeft bij een box 3-vrijstelling. Zijn vermogen zal in veel gevallen meer bedragen dan het heffingsvrije vermogen in box 3 (2013: € 21.139).

Uitvoering nettospaarfaciliteit

De invoering van pensioenaanvullingsregelingen zal leiden tot complexere uitvoering en extra administratieve lasten. Het netto pensioenvermogen mag niet worden vermengd met het pensioenvermogen waarop de omkeerregel van toepassing is. Dit betekent dat pensioenuitvoerders de pensioenregelingen afgezonderd, zogenoemd ringfencing, moeten uitvoeren. Ook vereist de communicatie met de deelnemer meer aandacht omdat voor de deelnemer de complexiteit eveneens toeneemt.

Daarnaast zal de pensioenuitvoerder worden geconfronteerd met de verplichte renseignering van ‘relevante gegevens’ aan de Belastingdienst. Dit betekent dat een renseigneringsproces zal moeten worden ingericht.

Op basis van de voorgestelde artikelsgewijze aanpassing van de Wet LB 1964 moet worden afgeleid dat de excedentregelingen niet in eigen beheer mogen worden uitgevoerd. Daarnaast is het de vraag of excedentregelingen wel door pensioenfondsen mogen worden uitgevoerd. Immers de uitvoering van deze regelingen door een pensioenfonds kan leiden tot spanning met de eis van één financieel geheel op grond van de Pensioenwet. Wellicht dat de Pensioenwet op dit punt moet worden gewijzigd. 14)

Het lijkt er vooralsnog op dat alleen uitvoering door de verzekeraar geen wettelijke belemmeringen met zich meebrengt. Dit laat onverlet de hoge uitvoeringskosten en administratieve lasten.

Gezien de eisen die aan de uitvoering van de nettospaarfaciliteit worden gesteld, kan evenwel de vraag worden opgeworpen of de uitvoering van de excedentregelingen ook opengesteld zou moeten worden voor banken. De banken hebben niet alleen ruime ervaring op het gebied van box 3-sparen, maar mogen sinds 2008 ook lijfrenten uitvoeren. De voorgestelde nettospaarfaciliteit lijkt slechts een stapje verwijderd van banksparen voor pensioen!

Woeker(netto)pensioen

De administratieve lasten en uitvoeringskosten van de excedentregelingen kunnen relatief hoog zijn ten opzichte van de premie-inleg. Met name voor een inkomen onder € 100.000 wordt gesteld dat de uitvoeringskosten niet in redelijke verhouding staan tot de premie-inleg. 15) Ook DNB en AFM stellen dat een gerede kans bestaat dat voor inkomens onder de € 100.000 een disproportioneel groot deel van de relatief lage premie-inleg moet worden ingezet ter dekking van de uitvoeringskosten. 16)

Opgepast moet worden dat wanneer een disproportioneel groot deel van de lage premie-inleg moet worden ingezet om de uitvoeringskosten te dekken, dit niet leidt tot een eventueel woekerpensioen!

Of zelfs, als de pensioenexcedentregeling verplicht zou worden gesteld, een verplicht woekerpensioen! De deelnemer heeft in dat geval niet eens de keuze om niet te kiezen voor een dergelijk woekerpensioen. Nog een ronde aan compensatieregelingen lijkt ons niet wenselijk.

Verplichtstelling pensioenexcedentregeling

In het wetsvoorstel pensioenaanvullingsregelingen is opgenomen dat pensioenexcedentregelingen niet worden aangemerkt als fiscaal bovenmatige regelingen. Dit betekent dat het mogelijk is de pensioenexcedentregelingen verplicht te stellen. De Raad van State acht een verplichte pensioenexcedentregeling onwenselijk. De mogelijkheid tot het verplichtstellen van pensioenexcedentregelingen leidt namelijk tot een beperking van het netto besteedbaar inkomen van deelnemers.

Het is opmerkelijk dat wanneer belastingen en premies zijn afgedragen over het brutoloon de deelnemer mogelijk niet kan beschikken over een deel van zijn netto inkomen. De Raad van State onderbouwt dit door te stellen dat over de inkomsten uit arbeid reeds fiscaal is afgerekend en de loonsfeer van box 1 is verlaten: het betreft dan nog enkel een vermogensrecht in box 3 waar de deelnemer naar believen over zou moeten kunnen beschikken. 17)

Afkoop van het netto pensioenvermogen

Sociale partners hebben de nettospaarfaciliteit aantrekkelijker willen maken door voor het gespaarde netto pensioenvermogen een box 3-vrijstelling op te nemen. Dit is ook zo uitgewerkt in het wetsvoorstel pensioenaanvullingsregelingen. Bij een onregelmatige handeling, denk aan afkoop of vervreemding, vervalt voor de gehele netto pensioenaanspraak de vrijstelling in box 3. 18) Echter, toetsing van de rendementsgrondslag van box 3 vindt jaarlijks op 1 januari plaats. Kan het effect van het vervallen van de vrijstelling worden omzeild door ervoor te zorgen dat het geld op het toetsmoment box 3 heeft verlaten? Oftewel, kan je het nettopensioen bijvoorbeeld afkopen en meteen uitgeven zodat het geen onderdeel meer uitmaakt van de rendemenstgrondslag van box 3 op 1 januari? Het antwoord hierop moet in samenhang met het afkoopverbod voor pensioen in de Pensioenwet worden gezien.

In de Memorie van Toelichting op het wetsvoorstel versobering Witteveenkader stelt het kabinet dat het niet wenselijk is dat het afkoopverbod van toepassing is op een dergelijk vermogensrecht (lees: netto pensioenvermogen). In dat geval zou een werknemer immers worden geconfronteerd met een vermogensrecht dat belastbaar inkomen uit sparen en beleggen oplevert en tegelijkertijd hierover niet kan beschikken. Volgens het kabinet zou het afkoopverbod in de Pensioenwet hierop moeten worden aangepast. 19)

Betekent dit dat bij een onregelmatige handeling, zoals afkoop, de Pensioenwet van toepassing blijft waardoor het netto pensioenvermogen uit box 3 in termijnen moet worden uitgekeerd? Dit zou in onze ogen een onlogische en onwenselijke situatie zijn. Het antwoord op de eerder gestelde vraag zou dan namelijk zijn dat het niet mogelijk is om de box 3-heffing te omzeilen daar het bedrag niet vrij besteedbaar is zolang het afkoopverbod in de Pensioenwet op het in box 3 opgebouwde pensioen van toepassing is.

Dit standpunt is niet meegenomen in het wetsvoorstel pensioenaanvullingsregelingen. Wel wordt voor het netto pensioenvermogen afkoop bij emigratie mogelijk gemaakt, zodat de belastingplichtige in dat geval niet met dubbele belasting wordt geconfronteerd.

Alternatief Witteveenkader 2015

Is het mogelijk om binnen het bestaande budgettaire kader deels tegemoet te komen aan een aantal veelgenoemde bezwaren, zoals: hoge uitvoeringskosten, complexiteit, lage pensioenopbouw met toepassing van de omkeerregel? Ondanks dat al vele deskundigen zich hierover hebben gebogen, wagen wij ook nog een poging. Wij denken aan een variant die wellicht deels tegemoet kan komen aan de diverse bezwaren en dichtbij het wetsvoorstel versobering Witteveen blijft.

Het kabinet heeft aangegeven dat slechts tot en met een pensioengevend loon van € 100.000 de omkeerregel van toepassing zou moeten zijn. Boven dit inkomen zou namelijk niet de oudedagsvoorziening, maar meer vermogensopbouw centraal staan. 20) Met deze gedachte in het achterhoofd kunnen we terug naar een ‘echt’ Witteveenkader, waarbij de omkeerregel op de volledige pensioenopbouw van toepassing is en het pensioengevend loon wordt afgetopt op maximaal € 100.000.

Gezien de complexiteit en de uitvoeringkosten zou het verstandiger zijn het wetsvoorstel dat ziet op pensioen- en lijfrente-excedentregelingen direct in te trekken. Geen netto pensioenopbouw meer! Dan blijft er meer budget over om het maximale opbouwpercentage voor pensioenopbouw waarop de omkeerregel van toepassing is, te verhogen. Bijvoorbeeld van een maximaal opbouwpercentage van 1,75% in de Wet versobering Witteveen naar 1,85% met een maximum pensioengevend loon van € 100.000. 21) Is dat onvoldoende? Dan moeten de bestaande mogelijkheden - buiten de pensioensfeer – worden benut, sparen, groen beleggen, enzovoorts.

Voor dit alles is slechts een Nota van Wijziging op de Wet versobering Witteveen nodig. U hoort het al: ‘Leuker kunnen we het niet maken, wel makkelijker!’

Conclusie

Doordat de voorgestelde aanpassingen van het Witteveenkader in twee aparte wetsvoorstellen zijn ingediend kunnen deze wetsvoorstellen afzonderlijk van elkaar worden beoordeeld. De Wet versobering Witteveen geeft een enorme knauw aan de hoogte van het op te bouwen pensioen. De jongere generaties worden hierdoor het hardst getroffen. Jongeren zullen na 40 jaar werken tientallen procenten minder pensioen krijgen dan de huidige generatie ouderen.

Het alternatief van sociale partners, dat is verwerkt in een apart wetsvoorstel, heeft veel stof doen opwaaien. Hoewel de Wet pensioenaanvullingsregelingen geen doorgang kan vinden zonder de Wet versobering Witteveen, zou dit andersom wel kunnen.

Op het moment van publicatie was net bekend dat de wetsvoorstellen met meerderheid van stemmen, van enkel coalitiepartijen VVD en PvdA, door de Tweede Kamer zijn aangenomen. De oppositiepartijen hebben zich tegen beide wetsvoorstellen gekeerd. Saillant detail in het gehele proces is dat naar verluidt zelfs de sociale partners, door wie het wetsvoorstel pensioenaanvullingsregeling is ingediend, de pensioenplannen niet meer lijken te steunen.

Nu alleen coalitiepartners VVD en PvdA de wetsvoorstellen toch door de Tweede Kamer hebben weten te loodsen, is er nog een barrière te gaan: de Eerste Kamer. Daar hebben coalitiepartners geen meerderheid…. Hoop doet leven!

1) In aansluiting op de Raad van State die in haar advies deze terminologie hanteert voor de Wet verlaging maximumopbouw- en premiepercentages pensioenen en maximering pensioengevend inkomen.

2) Kamerstukken II 2012-2013, 33 610, nr. 2 Herdruk.

3) Kamerstukken II 2012-2013, 33410, nr. 15.

4) Kamerstukken II 2012-2013, 33 672, nr. 2.

5) Die overeenkomstig de Pensioenwet zouden moeten worden aangekocht.

6) Kamerstukken II 2012-2013, 33 672, nr. 2 en 3.

7) Voorgestelde art. 5.16a Wet IB 2001.

8) Art. 3.127 Wet IB 2001

9) Kamerstukken II 2012-2013, 33 672, nr. 3, p. 4-5.

10) AFM over verschil tussen pensioenberekeningen en de praktijk, 10 juni 2013.

11) Kamerstukken II 2012-2013, 33 610, nr. 4, p. 3.

12) Kamerstukken II 2012-2013, 33 610, nr. 3, p. 7.

13) Kamerstukken II 2012-2013, 33 610, nr. 4, p. 14.

14) Brief DNB en AFM toezichtsaspecten STAR aanvulling Witteveen van 14 juni 2013, kenmerk 2013/362922.

15) Brief STAR van 7 juni 2013 aan de Minister van Sociale Zaken en Werkgelegenheid. Kamerstukken II 2012-2013, 33 672, nr. 4, p. 3.

16) Brief DNB en AFM toezichtsaspecten STAR aanvulling Witteveen van 14 juni 2013, kenmerk 2013/362922.

17) Kamerstukken II 2012-2013, 33 672, nr. 4, p. 5-6.

18) Kamerstukken II 2012-2013, 33 672, nr. 2: art. 5.16i Wet IB 2001.

19) Kamerstukken II 2012-2013, 33 672, nr. 3, p 9.

20) Kamerstukken II 2012-2013, 33 610, nr. 3, p. 7 en nr. 4, p. 14.

21) Niet doorgerekend is of de voorgestelde opbouwpercentage binnen het budgettaire beslag van structureel € 250 miljoen blijven.

Hoe tijdelijk is de tijdelijke crisisheffing?

Sommige mensen beweren dat niets zo definitief is als een tijdelijke fiscale maatregel. Deze gedachte wordt bevestigd door de gang van zaken rondom de “crisisheffing”. In eerste instantie werd deze maatregel, gericht op het extra belasten van hogere inkomens, gepresenteerd als een eenmalige maatregel over het jaar 2012. Inmiddels dreigt deze belasting een (eenmalige?) comeback te maken.

De crisisheffing vindt zijn oorsprong in het Stabiliteitsprogramma, dat op 26 april vorig jaar werd afgesproken tussen het demissionaire kabinet en de fracties van D’66, GroenLinks en de ChristenUnie (de “Kunduz-coalitie”). De regeling werd in de loop van 2012 ingevoerd door middel van een nieuw artikel 32bd van de Wet op de loonbelasting 1964. Artikel 32bd is ingegaan per 1 januari 2013 en blijft gelden tot 31 december 2013.

Inhoud van de regeling

Op grond van artikel 32bd wordt een heffing opgelegd aan de werkgever: de loonbelasting die op grond van dit artikel wordt geheven heeft de vorm van een ‘pseudo-eindheffing’. Loonbelasting die op die manier wordt geheven vormt een werkgeverslast. Deze kan en mag niet worden verhaald op de werknemer. De crisisheffing in 2013 wordt geheven naar een tarief van 16% over het loon, voor zover dat in 2012 hoger was dan € 150.000.

In de parlementaire behandeling is het volgende voorbeeld gebruikt:

"Een werknemer heeft in het jaar 2012 een jaarloon verdiend van € 170.000. Het meerdere boven € 150.000 wordt belast met 16% pseudo-eindheffing. Het verschil tussen € 170.000 en € 150.000 bedraagt € 20.000. Over die € 20.000 wordt de pseudo-eindheffing berekend, die dus (16% van € 20.000=) € 3.200 bedraagt. De werkgever dient dit bedrag in het jaar 2013 af te dragen aan de Belastingdienst. De werknemer betaalt in 2012 over het loon van € 170.000 het gebruikelijke progressieve tabeltarief tot maximaal 52%.”

Het bedrag waarover de crisisheffing verschuldigd is wordt aangemerkt als loon dat op 31 maart is genoten en moest dus worden aangegeven in de aangifte over de maand maart.

Om te bepalen of een werknemer meer dan € 150.000 per jaar heeft verdiend, wordt het loon van met de inhoudingsplichtige (werkgever) verbonden vennootschappen ook meegeteld. Van een verbonden vennootschap is sprake als:

- een vennootschap waarin de inhoudingsplichtige voor ten minste een derde gedeelte belang heeft;

- een vennootschap die voor ten minste een derde gedeelte belang heeft in de inhoudingsplichtige;

- een vennootschap waarin een derde partij voor ten minste een derde gedeelte belang heeft, terwijl deze derde partij ook voor minimaal een derde gedeelte belang heeft in de inhoudingsplichtige.

Er gelden nadere regels voor de situatie dat iemand binnen het jaar zowel werkzaamheden voor een inhoudingsplichtige verricht als werknemer en als ZZP-er of ondernemer. Daarnaast zijn er regels voor de situatie dat een inhoudingsplichtige op 31 maart 2013 niet meer bestaat (beide opgenomen in artikel 10f Uitvoeringsbesluit loonbelasting 1965).

Artikel 32bd is ingevoerd als onderdeel van de Wet van 12 juli 2012 tot wijziging van enkele belastingwetten en enige andere wetten (Wet uitwerking fiscale maatregelen Begrotingsakkoord 2013). In artikel IV van deze wet is bepaald dat het artikel weer vervalt met ingang van 1 januari 2014.

Crisisheffing 2014

In de reactie op de CPB cijfers die Minister Dijsselbloem op 1 maart 2013 aan de Tweede Kamer heeft gestuurd werd aangekondigd dat de werkgeversheffing op hoge inkomens (de crisisheffing) ‘eenmalig’ zou worden gecontinueerd. Vervolgens werden kabinet en sociale partners het op 11 april 2013 echter eens over een mix van maatregelen om economisch herstel op korte termijn te stimuleren en de arbeidsmarkt aan te passen aan de wensen en eisen van de 21e eeuw (het Sociaal Akkoord). Hierin werd onder meer afgesproken dat het kabinet af zou zien van het ‘1 maart pakket’ . Hierbij werd echter gelijktijdig aangekondigd dat het kabinet aanvullende maatregelen zal nemen indien de MEV-raming van het CPB gegeven het saldodoel 2014 daartoe aanleiding geeft.

Nu de cijfers over de Nederlandse economie die sinds 11 april bekend zijn geworden eerder tegen- dan meevallen (bijvoorbeeld de op 25 juni bekend geworden tweede raming van het Centraal Bureau voor de Statistiek, waaruit blijkt dat de Nederlandse economie met 0,4 procent is gekrompen ten opzichte van een kwartaal eerder), moet er rekening mee worden gehouden dat de crisisheffing ook in 2014 (over het salaris 2013) geheven zou kunnen worden. Een aanpassing van de wet is daarvoor niet nodig, nu artikel 32bd verwijst naar ‘het voorafgaande kalenderjaar’ en dus niet expliciet het jaar 2012 noemt.

Als de crisisheffing over 2013 herhaald wordt, dan zou dat onprettige gevolgen hebben voor (werkgevers van) mensen die hun levenslooptegoed in 2013 opnemen. Het opnemen van het tegoed op de levenslooprekening wordt enerzijds gestimuleerd door de overheid, maar zou anderzijds op grond van de huidige wettelijke regeling kunnen leiden tot een hoger loon waarover crisisheffing zou moeten worden betaald. De staatssecretaris van Financiën vindt dit ook een onwenselijk effect. Vandaar dat hij op 3 april (dus ná de reactie op de CPB cijfers van 1 maart, maar vóórdat in het Sociaal Akkoord weer werd afgesproken dat zou worden afgezien van het 1 maart pakket) heeft toegezegd dat in het wetsvoorstel zou worden bepaald dat het opgenomen levenslooptegoed niet zou worden beschouwd als loon voor de crisisheffing. Aangenomen mag worden dat als later alsnog wordt besloten tot verlenging van de crisisheffing, deze toezegging ook in stand blijft.

Terugwerkende kracht

De crisisheffing is ingevoerd in de loop van 2012 en heeft betrekking op het salaris over het hele jaar 2012. Daarmee heeft de regeling in feite terugwerkende kracht.

Het gerechtshof Arnhem-Leeuwarden heeft op 13 februari 2013 in een procedure over een andere bijzondere loonheffing geoordeeld, dat er grenzen zijn aan de bevoegdheid van de overheid om belasting te heffen met terugwerkende kracht. Het hof besliste dat de belastingheffing van 30% ten laste van werkgevers over excessieve vertrekvergoedingen (gouden handdrukken) strijdig is met artikel 1 van het Eerste Protocol bij het Europees Verdrag voor de Rechten van de Mens. Dit omdat er (materieel) een terugwerkende kracht uitgaat van deze wetgeving waar geen of onvoldoende rechtvaardiging voor bestaat.

De plannen voor de introductie van de eenmalige 16% crisisheffing bij werkgevers over het jaarloon van 2012 boven de € 150.000 is medio april 2012 wereldkundig geworden. Daarom kan ook hier worden gesteld dat sprake is van een (materiële) terugwerkende kracht over het loon dat is genoten in de periode 1 januari 2012 tot de publicatie van het Kunduz-akkoord in april 2012. Omdat bonussen veelal worden uitbetaald in het voorjaar, kunnen werkgevers stellen dat (bonus)betalingen uit de genoemde periode niet zouden mogen behoren tot de grondslag waarover de crisisheffing wordt geheven.

Als ondersteuning voor deze stellingname zouden werkgevers kunnen aanvoeren dat zij beslissingen over het toekennen van bonussen en tantièmes hebben genomen op basis van bepaalde veronderstellingen over de (netto)kosten en dat deze beslissing anders zou zijn uitgevallen als ze destijds hadden geweten dat er een 16% aanvullende heffing zou worden opgelegd. Een dergelijke argumentatie speelt een minder grote rol bij ‘normale’, reguliere salarisbetalingen over de maanden januari tot en met april. Desalniettemin wordt door veel belastingplichtigen ook stelling genomen tegen de crisisheffing over de normale betalingen in die maanden.

Het bovenstaande heeft zich vertaald in een massale hoeveelheid bezwaarschriften. In het tv-programma Nieuwsuur van 24 juni werd gemeld dat er meer dan 10.000 bezwaarschriften tegen de crisisheffing zijn ingediend (waarbij er ook werd gemeld dat de crisisheffing bij ongeveer 18.000 inhoudingsplichtigen zou zijn geheven). Volgens het programma betrof het hier door het Ministerie van Financiën bevestigde cijfers. Indien het kabinet later dit jaar mocht besluiten de crisisheffing nog een jaar door te laten lopen, dan zal ongetwijfeld weer een vergelijkbare stroom bezwaren op gang komen. Daarbij zouden belastingplichtigen kunnen aanvoeren dat in de Wet uitwerking fiscale maatregelen Begrotingsakkoord 2013 expliciet was opgenomen dat artikel 32bd met ingang van 1 januari 2014 zou vervallen. Een wetswijziging waardoor de regeling blijft doorlopen heeft in feite ook terugwerkende kracht. Of het schrappen van een bepaling die een heffing op een toekomstig tijdstip zal beëindigen inderdaad kan worden beschouwd als terugwerkende kracht is hierbij de vraag. Feitelijk zou sprake zijn van precies dezelfde situatie als vorig jaar, waarin er onverwachts een heffing wordt opgelegd over inkomsten die zijn genoten voor de wetswijziging. Wetstechnisch zou er echter wel een verschil zijn ten opzichte van de situatie van vorig jaar. Het zal afwachten zijn wat de belastingrechter hier uiteindelijk over oordeelt.

Derven, gederfd, te derven: in welk geval is een loonstamrecht mogelijk?

Als een werknemer wordt ontslagen komt daar in veel gevallen een ontslaguitkering bij kijken. Er zijn verschillen redenen waarom iemand op zo’n uitkering aanspraak kan maken. Fiscaal kan een ontslaguitkering vaak gezien worden als een vergoeding voor de inkomsten die de werknemer als gevolg van het ontslag derft. Als die situatie zich voordoet kan er ook voor worden gekozen om een zogenaamd loonstamrecht toe te kennen. Een loonstamrecht is een recht op periodieke uitkeringen ter vervanging van gederfd of te derven loon. 1) Het voordeel van een stamrecht is dat hiermee de ontslaguitkering fiscaal kan worden ‘uitgesmeerd’, zodat niet meteen, maar later en soms minder belasting is verschuldigd.

In dit artikel bespreek ik in welke gevallen iemand een beroep kan doen op de stamrechtvrijstelling aan de hand van de vraag: wanneer is sprake van periodieke uitkeringen ter vervanging van gederfd of te derven loon? Daarbij geef ik eerst aan wat een loonstamrecht in de kern inhoudt en ga ik kort in op nut en noodzaak van loonstamrechten. Ik sluit af met een punt van discussie.

Wat houdt een stamrecht precies in?

Een stamrecht is een recht op periodieke uitkeringen. Een loonstamrecht is ook een aanspraak in de zin van de Wet op de loonbelasting 1964 (hierna: Wet LB): een aanspraak is een recht om in te de toekomst uitkeringen te ontvangen. Het systeem van de wet is dat aanspraken in principe belast zijn op het moment dat deze worden toegekend, tenzij voor de aanspraak een vrijstelling geldt. Bij loonstamrechten geldt zo’n vrijstelling, waarbij wel aan verschillende eisen moet zijn voldaan.

Zonder aanspraak dus geen loonstamrecht. Dat wordt in de praktijk nog wel eens vergeten. Het uitgangspunt is dat de werkgever aan de werknemer een recht op periodieke uitkeringen toekent. Als de werknemer zelf een stamrecht bij een verzekeraar afsluit, doet zich strikt genomen geen aanspraak voor en kan evenmin van een loonstamrecht sprake zijn. In de praktijk is een situatie gegroeid waarbij iedereen er mee kan leven dat ook bij een heel bescheiden rol van de werkgever toch van een loonstamrecht sprake kan zijn. De keuze voor een loonstamrecht wordt namelijk meestal door de werknemer gemaakt. Het is over het algemeen voldoende als de werkgever van plan was de werknemer een afkoopsom ter vervanging van gederfd loon toe te kennen en hij dit bedrag rechtstreeks overmaakt naar een verzekeraar die op zijn beurt met de (ex)werknemer een stamrechtovereenkomst aangaat.

Die verzekeraar kan een professionele verzekeringsmaatschappij zijn, maar het is ook mogelijk dat de werknemer zelf een B.V. opricht die als verzekeraar gaat optreden. Hierbij gelden nadere eisen. 2)

Naast het ‘klassieke’ loonstamrecht kennen we in dit kader ook het ‘banksparen’. In dat geval wordt de afkoopsom ter vervanging van gederfd loon overgemaakt naar een bank waar de werknemer een zogenaamde stamrechtspaarrekening of een stamrechtbeleggingsrecht heeft. 3) Dat werkt vrijwel op dezelfde manier en ook dan krijgt de werknemer op termijn periodieke uitkeringen.

Nut en noodzaak van loonstamrechten

Als iemand in één keer een groot bedrag ontvangt, is dat fiscaal gezien meestal niet gunstig. Door het progressieve belastingtarief stijgt de belastingdruk snel en wordt verhoudingsgewijs veel belasting betaald. Daarom wordt er over het algemeen de voorkeur aan gegeven om zo’n uitkering later en in termijnen te ontvangen. Niet alleen wordt er dan later belasting betaald, maar vaak zal het belastingtarief over die termijnen lager zijn dan als ineens over het hele bedrag belasting wordt afgedragen. Andere effecten van een bedrag ineens kan zijn dat iemand niet (meer) voor bepaalde toeslagen in aanmerking komt omdat zijn inkomen daar te hoog voor is geworden.

De achtergrond van de stamrechtvrijstelling is om tegemoet te komen aan het probleem dat ontstaat als inkomsten die normaalgesproken periodiek worden ontvangen, in één keer worden uitbetaald. Zo is een schadeloosstelling bij ontslag vaak bedoeld om de werknemer een aanvulling te geven op zijn WW-uitkering. Daarbij willen werkgever en werknemer in een ontslagsituatie het liefst zaken afwikkelen en geen wederzijdse verplichtingen meer hebben. De werkgever koopt deze dan af door middel van een som ineens en als deze niet tegenvalt willen we het nog wel eens over een ‘gouden handdruk’ hebben. Kiest men voor een loonstamrecht, dan kan de werkgever deze afkoopsom bij een verzekeraar storten als koopsom voor een recht op periodieke uitkeringen. De werknemer en de werkgever zijn dan juridisch en feitelijk van elkaar ‘bevrijd’, terwijl de werknemer op dat moment nog geen belasting hoeft te betalen.

Wanneer is een loonstamrecht mogelijk?

De bedoeling van de stamrechtvrijstelling is dus om het - fiscale - nadeel te verminderen dat kleeft aan het ontvangen van een bedrag ineens. Niet ieder bedrag ineens valt hier onder. Het moet gaan om betalingen die normaalgesproken ‘gespreid’ plaatsvinden. Ontvangt de werknemer bijvoorbeeld een hoge bonus, dan kan deze niet worden omgezet in een loonstamrecht. Dit wordt in de wet als volgt verwoord: het moet gaan om rechten op periodieke uitkeringen ter vervanging van gederfd of te derven loon. De werknemer moet dus in de situatie zijn beland dat hij loon derft en het loonstamrecht moet uitkeringen opleveren die bedoeld zijn om dit gederfde loon vervangen. Dat zijn dus twee eisen: de werknemer moet loon ‘derven’ en de periodieke uitkeringen moeten dat ‘vervangen’. De begrippen ‘derven’ en ‘vervangen’ liggen daarbij dicht tegen elkaar aan.

Derven

De werknemer moet loon derven wat hem onder normale omstandigheden (in de regel is dat bij reguliere voortzetting van de dienstbetrekking) zou zijn toegevloeid. Om van ‘derven’ te kunnen spreken moet er in de eerste plaats op een bepaald loonbestanddeel een zeker recht bestaan.

Voorbeeld

De resultaten van het bedrijf in 2011 vielen tegen, zodat er geen bonus is toegekend. Omdat de bedrijfsresultaten in 2012 enorm zijn meegevallen besluit een werkgever niet alleen over 2012 maar ook, alsnog, over 2011 een bonus te geven.

Omdat op de bonus van 2011 geen recht bestond heeft de werknemer deze niet ‘gederfd’.

Het ingewikkelde is dat er een bepaald recht op het loon moet bestaan, maar het mag ook weer niet zo zijn dat het loon zelf wordt uitbetaald, want dan is geen sprake van het ‘vervangen’ van loon, (zie hierna). Er moet dus een recht zijn om van gederfd loon te kunnen spreken. Als een werknemer wordt ontslagen derft hij na ontslag loon. Hij heeft er geen recht op, want hij heeft geen arbeidsprestatie verricht. Het gaat er om dat sprake is van een ‘redelijke verwachting’ dat iemand onder normale omstandigheden het loon gekregen zou hebben. Het meest duidelijke voorbeeld is toch weer de afkoopsom bij ontslag: als een werknemer voortijdig ontslagen wordt, derft hij het loon dat hij zou hebben gekregen als de dienstbetrekking was voortgezet.

Als bijvoorbeeld sprake is van een tijdelijk dienstverband en loopt deze af, dan is er geen reden voor een schadeloosstelling. Maar zou een werkgever toch bereid zijn deze te betalen, dan is geen sprake van ‘gederfd loon’ omdat de redelijke verwachting dat de werknemer loon zou krijgen, ontbreekt.

Betaalt een werkgever loon te laat uit, dan moet hij op grond van artikel 7:625 Burgerlijk Wetboek aan de werknemer een verhoging betalen. Deze verhoging wordt als loon gezien en staat los van de wettelijke rente die een werkgever verschuldigd kan zijn. Voor deze verhoging geldt dat deze niet kan worden aangemerkt als een vergoeding ter vervanging van gederfd of te derven loon: de vergoeding staat helemaal op zichzelf. Speelt bij een ontslag een dergelijk bedrag een rol, dan kan voor dit deel van de ontslaguitkering dus niet een loonstamrecht worden gekocht. Voor wettelijke rente geldt dat deze sowieso niet als loon is aan te merken en dit bedrag is dus evenmin als zodanig belast.

Vervangen

In het verband van de stamrechtvrijstelling is een tweede eis dat de periodieke uitkeringen bedoeld zijn om als vergoeding dienen voor het gederfde loon. Het mag dus niet om ‘het loon zelf’ gaan. Het loonstamrecht moet daarvoor in de plaats komen. Als ‘het loon zelf’ wordt betaald is er geen sprake van vervanging.

Voorbeeld

Werknemer De Jong wordt ontslagen. Afgesproken is dat hij een schadeloosstelling van € 40.000 krijgt, zijn vakantiegeld van € 2.000 (opgebouwd tot datum ontslag) en dat zijn niet-opgenomen vakantiedagen worden uitbetaald à € 1.500.

Het vakantiegeld en de vakantiedagen worden weliswaar vervroegd uitbetaald, maar zij zijn ‘het loon zelf’ en komen dus niet in de plaats voor iets anders. Alleen voor het bedrag van de schadeloosstelling van € 40.000 kan een loonstamrecht worden gekocht.

Als op bepaald loon recht bestaat en dit wordt uitgekeerd, dan zal dus als regel geen vervanging optreden en kan dit loon niet gebruikt worden als koopsom voor een loonstamrecht. Dit geldt ook als loon alleen maar in een andere vorm of later wordt uitgekeerd. Maar het is weer niet zo dat als ergens recht op bestaat er nooit meer sprake kan zijn van gederfd loon dat vervangen wordt. Zo kan er recht bestaan op een afkoopsom ter vervanging van gederfd loon. Het is bijvoorbeeld mogelijk in een arbeidsovereenkomst op te nemen dat iemand een bepaalde afkoopsom ontvangt bij voortijdig ontslag. Weliswaar bestaat er dan recht op, maar in zo’n situatie is de afkoopsom ‘het loon zelf’ en heeft deze duidelijk als strekking een vervanging te vormen voor te derven loon. Het Centraal Aanspreekpunt Pensioenen van de Belastingdienst (CAP) was op dit punt een andere mening toegedaan omdat hier sprake is van een recht. Van dit standpunt is men later teruggekomen. 4) Het is dus mogelijk in een arbeidsovereenkomst op voorhand een schadeloosstelling bij ontslag af te spreken, waarbij, als het zo ver mocht komen, de schadeloosstelling kan dienen als koopsom voor een loonstamrecht.

Derven en pensioen

De pensioendatum is van belang voor de vraag tot wanneer iemand loon kan derven. In het algemeen gesproken kan gesteld worden dat iemand vanaf zijn pensioendatum geen pensioen meer derft. Hij heeft na die datum immers geen recht meer op loon en evenmin bestond er een redelijke verwachting. Maar hoe zit dat met een flexibele pensioendatum? Naar mijn mening moet worden uitgegaan van de pensioenrichtleeftijd van de pensioenregeling zoals deze op het moment van ontslag voor de werknemer geldt.

Als iemand loon derft waar hij pensioen over zou hebben opgebouwd, mist hij ook dit niet-opgebouwde pensioen. Een vergoeding voor te derven pensioenopbouw mag daarom ook worden ingezet als koopsom voor een stamrecht.

Voorbeeld

Stel een werknemer heeft een jaarloon van € 40.000, een pensioenrichtleeftijd van 64 jaar en hij wordt op 62 jaar ontslagen. Van zijn afkoopsom kan dan maximaal € 80.000 worden aangewend voor een loonstamrecht. Dat bedrag mag worden verhoogd met de pensioenopbouw die de werknemer die laatste twee jaar mist. Let op dat hierbij de RVU-heffing nog een rol zou kunnen spelen. Deze heffing staat los van de stamrechtvrijstelling.

Punt van discussie: is ‘derven’ tijdens de dienstbetrekking mogelijk?

In tijden waarin het meer over loonsverlagingen dan over bonussen gaat, doet zich op het punt van de loonstamrechten de volgende vraag voor. Stel, een werkgever wil voorkomen dat hij moet reorganiseren en hij spreekt met zijn werknemers af dat zij 15% loon inleveren. Arbeidsrechtelijk zijn werknemers niet verplicht hiermee akkoord te gaan. De werkgever weet dit en is bereid de werknemers die hier mee instemmen éénmalig een bedrag te betalen van 25% van het jaarloon.

Naar mijn mening is hier sprake van een situatie waarbij de werknemer normaalgesproken zijn volle (100%) loon zou ontvangen. Gaat hij ermee akkoord dat zijn loon wordt verlaagd, dan betekent dit voor de toekomst een lager loon, met alle arbeidsvoorwaardelijke gevolgen van dien. Als een werkgever hem een bedrag wil betalen om dit af te kopen is dat bedrag niet ‘het loon zelf’ en evenmin een vooruitbetaling daarvan. Deze afkoopsom vervangt het in de toekomst als gevolg van de loonsverlaging te derven loon. Naar mijn mening kan een dergelijk bedrag dienen als koopsom voor een loonstamrecht.

Dit laatste is het CAP niet met mij eens. 5) Deze neemt het standpunt in dat toepassing van de stamrechtvrijstelling tijdens het voortbestaan van de dienstbetrekking niet mogelijk is als het gaat om een bate of een schadevergoeding die dient voor te derven loon dat betrekking heeft op de periode waarin de dienstbetrekking voortduurt. Genoemd worden loonsverlagingen en verslechteringen van de toekomstige pensioenopbouw bij een doorlopende dienstbetrekking. Het CAP redeneert dat de compensatie wordt toegekend voor nog binnen de (voortgezette) dienstbetrekking te verrichten arbeid, zodat deze afkoopsom dus direct tegenover die nog te verrichten arbeid staat. Dat lijkt mij in het algemeen civielrechtelijk en fiscaal een onjuiste conclusie. Als iemand een loonsverlaging te verwerken heeft gekregen vervangt een afkoopsom het loon wat de werknemer als gevolg daarvan derft. Die afkoopsom staat dan niet tegenover arbeid, de essentie is nu juist dat de werknemer tegenover een dergelijke afkoopsom geen arbeid meer hoeft te verrichten. Ik ga er daarbij vanuit dat de betaling ineens een echte onvoorwaardelijke afkoopsom is en niet afhankelijk is gemaakt van het voortbestaan van de dienstbetrekking.

Het CAP voert twee arresten en één uitspraak aan voor zijn zienswijze. Ten eerst noemt men Hoge Raad 5 maart 1980. 6) In dat arrest ging het om een werknemer die werd ontslagen, waarbij werd afgesproken dat hij gedurende een aantal maanden na zijn ontslag nog een bedrag zou ontvangen ter grootte van zijn vroegere maandsalaris. Het Hof zag deze maandelijkse betalingen als het doorbetalen van loon en niet als betalingen ter vervanging van te derven loon. Dat zag de Hoge Raad anders. Omdat de dienstbetrekking was beëindigd konden de latere betalingen niet als loon worden aangemerkt maar was wel degelijk sprake van een schadeloosstelling. Uit dit arrest kan worden afgeleid dat derven van loon aan de orde kan zijn als de dienstbetrekking is gestopt. Maar daar volgt – vanzelfsprekend - niet de regel uit dat van het derven van loon geen sprake kan zijn zo lang de dienstbetrekking nog voortduurt.

In Hoge Raad 22 juli 1988, nr. 24 944 (LJN ZC3880), BNB 1988/271 ging het om de volgende situatie. Daar was sprake van een tantième waarvan de hoogte vast stond, maar deze was nog niet vorderbaar. Dit tantième kon volgens de Hoge Raad niet worden uitgekeerd in de vorm van een loonstamrecht, omdat hier het tantième in een gewijzigde vorm was uitgekeerd. Hier krijgt de werknemer zijn tantième in een andere vorm en was dus van het derven van loon geen sprake. Uit dit arrest kan dan ook niet de rechtsregel worden gehaald dat van het derven van loon geen sprake kan zijn als de dienstbetrekking nog voortduurt.

Ten derde noemt het CAP de uitspraak van Rechtbank Arnhem van 23 juni 2011. 7) Het ging in die zaak om het recht op een vergoeding bij ontslag. Dat recht werd door de betreffende belanghebbende opgegeven in ruil voor een bedrag in geld. De Rechtbank vond dat geen sprake was van te derven loon omdat er geen ‘redelijke verwachting’ was dat de loonderving zich voor zou doen. Er deed zich namelijk geen ontslagsituatie voor, zodat evenmin sprake was van een ‘redelijke verwachting‘ dat belanghebbende de aanvankelijk afgesproken vergoeding daarvoor zou derven. Daar kan natuurlijk niet in algemene zin uit worden afgeleid dat, als de dienstbetrekking voortduurt, van ‘te derven’ loon nooit sprake kan zijn. In hoger beroep heeft het Hof de uitspraak van de Rechtbank bevestigd, maar (ook) daar bleef de rechtsstrijd beperkt tot de vraag of van een ontslaguitkering sprake was of niet. Daarmee heeft ook het Hof in een concrete kwestie beslist, maar niet de rechtsregel neergelegd die het CAP voorstaat, al was het maar omdat deze blijkens de uitspraak niet als zodanig in geschil was. 8) Inmiddels heeft deze zaak de Hoge Raad bereikt die deze zoals dat heet ‘met toepassing van artikel 81 RO heeft afgedaan’. 9) Dat wil zeggen dat de Hoge Raad het eens was met het Hof, maar de regel zoals het CAP die formuleert is daarmee geenszins bevestigd.

Als het CAP aan zijn standpunt vast blijft houden wordt het voor bedrijven erg moeilijk om arbeidsvoorwaarden af te kopen, hoe wenselijk het in deze tijden ook kan zijn om dit te doen. Een recent voorbeeld in dit verband is de wetgeving die de fiscale ruimte voor onbelaste pensioenopbouw inperkt. Als voor een deel niet meer onbelast pensioen kan worden opgebouwd, moeten pensioenregelingen gesplitst worden in een belast en in een onbelast stuk. Dit roept allerlei complexe uitvoeringsvragen op. Een structurele bijdrage aan de oplossing hiervoor zou zijn als werkgevers bereid zijn om het belaste deel van de toekomstige pensioenaanspraken af te kopen. Ook dan is sprake van het derven van pensioenopbouw in de toekomst. Maar omdat de dienstbetrekking voortduurt, moet in de huidige visie van het CAP zo’n afkoopsom ineens worden belast en komt een loonstamrecht niet aan de orde.

Conclusie

Een loonstamrecht is om tegemoet te komen aan het fiscale probleem dat ontstaat als een werknemer een betaling ineens zou ontvangen. Hierbij gelden wel verschillende voorwaarden. Onder andere dat de werknemer loon moet derven en dat de periodieke uitkeringen daarvoor in de plaats komen. Derven houdt in dat de werknemer een zeker recht op het gemiste loon moet hebben en houdt dus op waar geen enkel recht meer bestaat. Krijgt een werknemer het afgesproken loon, dan is geen sprake van vervanging en komt evenmin een loonstamrecht aan de orde, ook als dat afgesproken loon later of alleen maar in een andere vorm wordt toegekend.

Een punt van discussie is of sprake kan zijn van te derven loon als de dienstbetrekking voortduurt. Naar mijn mening kan dat al om de enkele reden dat de wet deze eis niet stelt. Het is zeer goed voorstelbaar dat iemand die afziet van toekomstige arbeidsvoorwaarden loon derft en dat de afkoopsom die hij daarvoor in de plaats krijgt ter vervanging daarvan strekt. Het Centraal Aanspreekpunt Pensioenen van de Belastingdienst ziet dit anders, maar baseert dit op jurisprudentie waar dit met geen mogelijkheid uit kan worden afgeleid.

1) Artikel 11, lid 1, onderdeel g Wet LB.

2) Artikel 19a Wet LB.

3) Ook hier gelden nadere eisen, zie artikel 11a, lid 2 Wet LB en artikel 7a UBLB.

4) Zie Vraag en antwoord 08-024 Dit volgt overigens niet uit HR 11 november 2011, BNB 2011/299c. Het ging in dat arrest om een andere vraag, namelijk of en op welk moment de afkoopsom werd genoten. Zie ook mijn aantekening onder dit arrest in FED 2013/16.

5) Zie Handreiking gederfd of te derven loon onder punt 4.

6) BNB 1980/141.

7) Nr. AWB10/3516, LJN BQ9216.

8) Hof Arnhem 28 augustus 2012, nr. 11/00545, LJN: BX6724.

9) HR 3 mei 2013, nr. 12/04676, LJN BZ9133.

Een goed advies … (Jaarverslag KiFiD 2012)

Het Klachteninstituut Financiële Dienstverlening (KiFiD) heeft haar jaarverslag over 2012 gepubliceerd. In het verslag zijn een paar door de Geschillencommissie (‘’Commissie’’) behandelde klachten uitgelicht. Twee klachten van die klachten wil ik hier onder de aandacht brengen.

Passendheid advies en informatieverstrekking over gevolgen overlijden

Deze uitspraak gaat over het advies van een tussenpersoon over een uitkerende lijfrenteverzekering aan ‘’mevrouw X”. Bij de tussenpersoon was bekend dat mevrouw X aan MS leed, als alleenstaande voor een dochter van 7 jaar zorgde, een zwaar gehandicapte ex-echtgenoot had, geen reëel uitzicht had op werk, niet over een inkomen beschikte en zou moeten leven van belegd vermogen. De tussenpersoon adviseert om een deel van het vermogen waarover mevrouw X beschikte te gebruiken voor een uitkerende lijfrente voor de duur van 10 jaar, indien en zolang mevrouw X in leven was. De verzekering wordt conform dit advies afgesloten. Mevrouw X maakt geen gebruik van de in het aanvraagformulier geboden mogelijkheid om een aanvullende verzekering af te sluiten die bij haar overlijden voorziet in een uitkering aan haar nabestaanden. Ook is er geen gebruik gemaakt van de mogelijkheid een tweede begunstigde en/of verzekerde aan te wijzen. Tijdens de looptijd van de verzekering overlijdt mevrouw X. De verzekeraar staakt daarop de lijfrente uitkeringen.

De erfgenamen dienen een klacht in bij de Commissie en stellen dat de tussenpersoon zijn zorgplicht heeft geschonden, omdat aan mevrouw X een onjuist advies is gegeven en aan haar onvoldoende informatie is verstrekt.

De Commissie stelt als norm dat de tussenpersoon de zorg moet betrachten die van een redelijk bekwaam en redelijk handelend assurantietussenpersoon mag worden verwacht. Zij oordeelt dat het advies van de tussenpersoon om een lijfrenteverzekering voor 10 jaar af te sluiten niet passend is geweest. De Commissie komt met name tot dit oordeel, omdat ‘’de geadviseerde lijfrenteverzekering in termen van zekerheid en rendement ten opzichte van een spaarproduct geen relevante meerwaarde had, maar dat deze, anders dan een spaarproduct, wel een belangrijk extra risico kende, te weten het verlies van de hoofdsom bij vooroverlijden. Dit risico was juist in het geval van mevrouw X zeer relevant, gelet op de leeftijd van de dochter en het feit dat zij alleen voor de dochter zorgde, geen uitzicht op alternatief inkomen bestond en in dat opzicht ook van de vader niets te verwachten viel.’’

De Commissie oordeelt verder dat het vanwege de genoemde omstandigheden op de weg van de tussenpersoon lag om “mevrouw X uitdrukkelijk en in niet mis te verstane bewoordingen op de nadelige aspecten van de lijfrenteverzekering te wijzen, mede in vergelijking met het alternatief van een spaarvorm, en zich ervan te vergewissen dat mevrouw X zich van die nadelen bewust was voordat zij besloot de lijfrenteverzekering af te sluiten”. De Commissie gaat ervan uit dat mevrouw X bij een juist advies niet voor een lijfrenteverzekering zou hebben gekozen, maar voor een product waarbij de belegde som ook bij overlijden voor haar dochter beschikbaar zou blijven. Aan de erfgenamen wordt een schadevergoeding toegekend ter grootte van de contante waarde van de vanwege het overlijden van mevrouw X nog niet uitgekeerde lijfrentetermijnen, vermeerderd met de wettelijke rente.

(Geschillencommissie van het KiFiD,25 januari 2012, nr.2012-23)

Informatieverstrekking over kosten

In deze zaak stelt de Consument ondermeer dat door de tussenpersoon onvoldoende informatie is gegeven over (de hoogte van) de kosten van de verzekering.

Het geschil betreft volgens de Commissie ‘’in de kern de vraag of Aangeslotene bij de advisering en informatieverstrekking in het kader van de totstandkoming van de Verzekeringen de zorg heeft betracht die van een redelijk bekwaam en redelijk handelend assurantiepersoon verwacht mag worden.”

Om te beoordelen of de tussenpersoon aan zijn zorgplicht heeft voldaan, toetst de Commissie aan de wet- en regelgeving en de maatschappelijke opvattingen die golden ten tijde van de totstandkoming van de verzekering. De Commissie oordeelt: “Hoewel deze informatie naar de thans geldende maatstaven niet voldoende zou zijn, omdat de hoogte van de kosten niet uitdrukkelijk en afzonderlijk werden gemeld is de Commissie van oordeel dat de verstrekte informatie voldeed aan de destijds geldende maatschappelijke opvattingen (..)”. In dit geval stelt zij vast dat de tussenpersoon aan zijn zorgplicht heeft voldaan. Verder geeft de Commissie aan dat het haar niet is gebleken dat de tussenpersoon zich onvoldoende heeft verdiept in de persoonlijke situatie van de cliënt. “Hiernaast komt het in het onderhavige geval gegeven advies tot het sluiten van de Verzekeringen de Commissie niet als niet passend voor.” De Commissie wijst de vorderingen van de Consument af.

(Geschillencommissie van het KiFiD, 7 november 2012, nr. 2012-317)

Commentaar

In beide uitspraken toetst de Commissie of de tussenpersoon de zorg heeft betracht die van een redelijk handelend en bekwaam assurantietussenpersoon verwacht mag worden.

Zoals blijkt uit de eerste hiervoor weergegeven uitspraak, moet de tussenpersoon in dat verband ondermeer zorgen dat zijn advies aansluit bij de door hem ingewonnen en kenbare informatie over de persoonlijke omstandigheden van zijn cliënt. Deze persoonlijke omstandigheden kunnen een verplichting met zich brengen om de cliënt nadrukkelijk en in niet mis te verstane bewoordingen te wijzen op de nadelige eigenschappen van een product in vergelijking tot een alternatief product. In dat geval moet de tussenpersoon zich ervan gewissen dat de cliënt zich van de nadelen van het product bewust is voordat de cliënt besluit het product af te sluiten.

Ten aanzien van de informatie die de tussenpersoon in het kader van zijn zorgplicht aan cliënten moet verstrekken, komt uit de tweede uitspraak naar voren dat de Commissie in dat verband toetst of voldaan is aan de wet- en regelgeving en de maatschappelijke opvattingen zoals die golden ten tijde van de totstandkoming van de verzekering. En dat is terecht. Het doet meer recht aan de zaak, dan wanneer met ‘’de bril van vandaag’’ zou zijn gekeken, zoals door andere instanties wel is gedaan.

Naar een activerender belastingstelsel – Eindrapport Commissie Van Dijkhuizen

Op 17 juni 2013 heeft voorzitter Van Dijkhuizen van de Commissie inkomstenbelasting en toeslagen - beter bekend als de Commissie Van Dijkhuizen - het eindrapport over de herziening van het belastingstelsel aangeboden aan staatssecretaris Weekers van Financiën.

De commissie adviseert om terug te gaan van vier naar twee belastingschijven. De grens van de eerste schijf wordt verhoogd van circa € 20.000 naar ruim € 62.500 tegen een tarief van 37%. Hierdoor valt ruim 93% van de belastingplichtigen onder de eerste belastingschijf. Het tarief van de hoogste schijf wordt 49%. De tariefsverlaging wordt gefinancierd met een verhoging van de BTW (plus 2%), het schrappen van veel aftrekposten en beperking van het fiscale subsidiëren van het wonen. Die beperking is tweeledig. Het percentage waartegen de rente voor de eigen woning kan worden afgetrokken wordt direct - en ook voor bestaande gevallen - verlaagd naar 37%. Daarnaast wordt gebruik gemaakt van een (forfaitair) annuïtair aflossingsschema. Op termijn moet de eigen woning naar box 3.

Een ander voorstel is het aanpassen van het forfaitair rendement in box 3 (momenteel 4%). Volgens de commissie moet het rendement worden gekoppeld aan de spaarrente van de afgelopen vijf jaar. Vertaald naar 2014 zou dat een forfaitair rendement van 2,4% betekenen.

Voor de directeur-grootaandeelhouder wil de commissie het loon meer in overeenstemming brengen met een vergelijkbare werknemer in box 1. In box 2 moet een forfaitair rendement worden ingevoerd gelijk aan het forfaitaire rendement in box 3. Het tarief van box 2 (na afdracht van vennootschapsbelasting) zou verlaagd kunnen worden van 25% naar 22%.

Minister Dijsselbloem van Financiën heeft aangegeven dat het kabinet het rapport serieus gaat bestuderen, maar verwacht niet dat het belastingstelsel op korte termijn al herzien zal worden.

(Naar een activerender belastingstelsel, 17 juni 2013; interview RTLZ 18 juni 2013)

Gespreide uitkering bestaande VUT-rechten toch mogelijk

Naar aanleiding van Kamervragen keurt staatssecretaris Weekers van Financiën toch goed dat reeds lopende VUT-uitkeringsrechten kunnen worden uitgesmeerd tot de AOW-ingangsdatum. Daartoe moeten de VUT-uitkeringsrechten actuarieel worden herrekend. De VUT-uitkering wordt dan niet als Regeling voor Vervroegde Uitkering (RVU) aangemerkt.

De Kamervragen waren gesteld nadat het Centraal Aanspreekpunt Pensioenen (CAP) in Vraag en Antwoord 12-009 had aangegeven dat een dergelijke herrekening wel moet worden aangemerkt als RVU. Volgens de staatssecretaris was dat standpunt van het CAP – gelet op de wetgeving – juist, maar is hij bereid de wettelijke bepaling waarin staat dat de VUT-uitkering uiterlijk bij het bereiken van de 65-jarige leeftijd moet eindigen, aan te passen. Vooruitlopend daarop geldt deze goedkeuring. De Kamervragen en antwoorden daarop zijn hier te vinden.

(Brief staatssecretaris van Financiën, 4 juni 2013, nr. DB/2013/176)

Hypotheekverstrekking aan ZZP’ers en flexwerkers

Minister Blok voor Wonen en Rijksdienst heeft op 17 juni 2013 de Tweede Kamer geïnformeerd over de vraag of de regeling hypothecair krediet (vastgesteld in december 2012) voldoende ruimte biedt aan zelfstandigen zonder personeel (ZZP’ers) en personen met een flexibel contract. Eerst stelt de minister vast dat er in Nederland eind 2012 ongeveer 760.000 waren en dat verwacht wordt dat dit aantal doorgroeit naar 900.000 in 2030 en later tot één miljoen. Deze groep speelt dan ook een steeds grotere rol in de samenleving.

In de regeling hypothecair krediet zijn onder meer inkomenscriteria vastgesteld voor het verstrekken van hypothecair krediet. Bij die inkomenstoets wordt rekening gehouden met ‘de huidige vaste en bestendige inkomsten’. Voor ZZP’ers en flexwerkers wordt gekeken naar de gemiddelde inkomsten over de laatste drie kalenderjaren, voorafgaand aan het jaar waarin het toetsinkomen wordt vastgesteld. Bij het ontbreken van drie kalenderjaren kan worden uitgegaan van een door ‘een ter zake deskundige onderbouwde prognose van de toekomstige inkomsten’. Ook kan rekening worden gehouden met toekomstige beschikbare inkomsten uit vrij beschikbaar vermogen, een te verwachte structurele inkomensstijging binnen een redelijke termijn en een specifieke uitzonderingsmogelijkheid: de zogenoemde kwalitatieve explain.

Volgens de minister biedt de huidige regelgeving voldoende mogelijkheden voor ZZP’ers en flexwerkers om een hypothecaire lening te verkrijgen. Leningverstrekkers maken daarbij een eigen risicoafweging.

De minister zegt toe een breed onderzoek uit te voeren naar de positie van ZZP’ers en flexwerkers op de woningmarkt.

(Brief minister voor Wonen en Rijksdienst, 17 juni 2013, nr. 2013-0000348736)

Geen (tijdelijke) verlaging vermogensrendementsheffing

Staatssecretaris Weekers van Financiën heeft Kamervragen van het lid Bashir (SP) beantwoord over de vermogensrendementsheffing. Aanleiding voor de vragen is de steeds maar dalende rente op spaarrekeningen. Daarnaast wilde het Kamerlid weten waarom niet wordt gewerkt met een vermogenswinstbelasting.

De staatssecretaris geeft aan de onvrede bij spaarders te begrijpen, maar dat bij de introductie van de systematiek in 2001 bewust hiervoor is gekozen en dat bij een dergelijk gemiddeld rendement ook jaren met een lager rendement dan het gemiddelde horen. Verder geeft hij aan geen oplossing - ook geen tijdelijke verlaging - te kunnen bieden omdat de budgettaire middelen daarvoor ontbreken.

De staatssecretaris is niet van plan de vermogensrendementsheffing om te vormen tot een vermogenswinstbelasting. Deze zou tot te hoge administratieve lasten en uitvoeringskosten leiden en bovendien ontwijkgedrag in de hand werken.

(Brief staatssecretaris van Financiën, 30 mei 2013, nr. DB/2013/151 U)